2025年3月末に予定される、サステナビリティ情報開示義務化に関する確定基準(SSBJ基準)の公表が近づきました。サステナブルな経営を目指す日本企業の担当者は、このサステナビリティ情報開示義務化のスケジュール・予定・期日や対象企業、対応すべき項目について理解する必要があります。

本記事では、本基準の概要と、企業は今後どのように対応するべきかについて解説します。

SSBJ基準の概要

SSBJ基準が開発された背景や、国際的なサステナビリティ開示基準(IFRS S1、S2)との比較は多くの記事があることから、本記事では、公開草案の概要および全体感を5W1Hで説明します。

When(いつ) SSBJ基準の適用スケジュール・予定

SSBJ確定基準の公表は2025年3月末までに行われますが、公表されても即時に適用とはなりません。義務化スケジュールは、金融庁金融審議会のサステナビリティ情報開示に関するワーキング・グループで検討されており、公開資料[1]によれば、企業の規模に応じた適用スケジュールが検討されています。最速の企業(時価総額3兆円以上)は、2026年までは任意適用期間とし、2027年3月期報告より義務化されます。

Who(誰) 適用対象となる企業

SSBJ基準案は、プライム上場企業又はその一部が適用対象となることを前提に開発されており、時価総額3兆円以上、時価総額1兆円以上、時価総額5000億円以上、残りの企業の順番で段階的に拡大されていきます。

具体的には、時価総額3兆円以上の企業は2027年3月期からへ適用され、時価総額1兆円以上の企業は2028年3月期、時価総額5000億円以上の企業は2029年3月期にはというスケジュールでSSBJ基準が適用されていきます。

<SSBJ基準での開示に向けた対応スケジュール>

Where(どこ) 情報開示の記載場所

サステナビリティ関連財務開示は、関連する財務諸表と併せて開示しなければなりません。必ずしも同一文書に含める必要はありませんが、関連する財務諸表を特定できるようにしなければなりません。つまりは、有価証券報告書への記載が必要となります。

What(なに) 開示項目

SSBJ基準案は、適用基準案、一般開示基準案、気候関連開示基準案の3つの基準草案で構成されています。ここでは、それぞれのポイントについて簡単にご紹介します。

【サステナビリティ開示基準の適用案】

適用案の開発にあたり、SASBスタンダード、CDSBフレームワーク適用ガイダンス、GRIスタンダード、ESRSなどが参考とされ、気候変動関連にとどまらず、サステナビリティ全般の情報開示が求められます。また、全般的な開示に関して、基本事項が以下のように定められています。

- 報告範囲:SSBJ基準に従いサステナビリティ関連財務開示を作成・報告する際に適用されます。

- 報告企業:関連する財務諸表と同じ報告企業、すなわちグループ全体に関するものを開示しなければなりません。

- 報告のタイミング:

同時報告:原則として、関連する財務諸表と同時に報告しなければなりません。

報告期間:原則として、関連する財務諸表と同じ報告期間にします。

【一般開示基準案】

一般開示基準案では、サステナビリティ関連の開示に関する基本的な事項を定めています。これにより、企業はガバナンス、戦略、リスク管理、指標および目標の4つの構成要素からサステナビリティ関連情報を開示する必要があります。

【気候関連開示基準案】

気候関連開示基準案では、気候変動に関する戦略や指標、目標など、具体的な要求事項が定められています。特に注意が必要なのは、産業横断的な指標の開示において、定量的な項目があらかじめ設定されている点です。

① 温室効果ガス排出の絶対総量

Scope1、2、3を区分した開示、また、合計値の開示

② 資本投下

気候関連のリスク及び機会に投下された資本的支出、ファイナ ンス又は投資の金額

③ 内部炭素価格(内部炭素価格を意思決定に用いている場合)

内部炭素価格とその適用方法

④ 報酬(気候関連の評価項目が役員報酬に組み込まれている場合)

役員報酬に気候変動関連の評価項目と結びついている部分の割合と組み込み方法

一般開示基準案および気候関連開示基準案における指標の開示では、絶対指標、相対指標、または定性指標のいずれかを記載する必要があります。さらに、第三者による認証がある場合はその認証者の名称を明記し、認証がない場合はその旨を示す必要があります。

Why(なぜ) 企業はなぜ開示する必要があるのか

投資家により財務情報だけでなく、企業の非財務情報も考慮して投資対象を選定するESG投資が行われるなど、企業活動におけるサステナビリティの重要性が増す中、世界各国で迅速かつ正確なサステナビリティ開示要請が強まっています。この背景を受け、日本ではSSBJを設立され、開示基準の策定・公表を進められてきました。今後は関連法令の整備が進むとともに、SSBJ基準の法定開示に向けた取り組みが、金融庁金融審議会のワーキング・グループで検討されています。SSBJ基準が法定開示の基準となり、企業はサステナビリティ関連情報を開示する必要に迫られることになります。

How(方法) 企業はどのように対応すべきか

前のパートでSSBJ基準の概要について説明しました。このパートでは、企業がどのように対応すべきかを解説します。1.4で触れたように、SSBJ基準の求める開示はこれまでのサステナビリティ情報開示とは異なる新たな次元を含みます。そのため、企業が求められる対応姿勢として、正確さ(情報の信頼性向上)、早さ(迅速な対応)、および広さ(対象領域の包括的な対応)の3つのポイントを重視することが必要です。

正確さ:財務情報と同等の第三者保証の必要性

SSBJ基準での有価証券報告書での開示にあたっては、サステナビリティ情報においても財務情報と同等の第三者保証が求められます。適切な承認ワークフローやデータ基盤整備など、高度な内部統制の構築が必要であり、罰則規定も金融審議会にて検討されています。

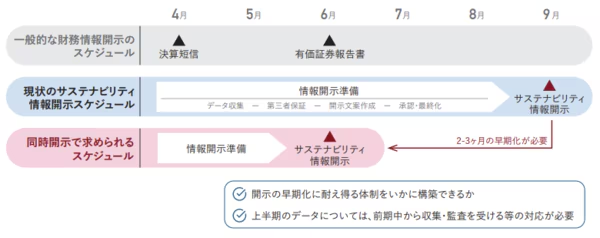

早さ:財務情報との同時開示

多くの企業においてサステナビリティ情報は現状、財務情報開示(有価証券報告書の提出)から2~3ヶ月程度遅れて開示されています。SSBJ基準では財務・非財務の同時開示が求められるようになるため、情報収集の早期化に耐え得る体制構築が必要となります。

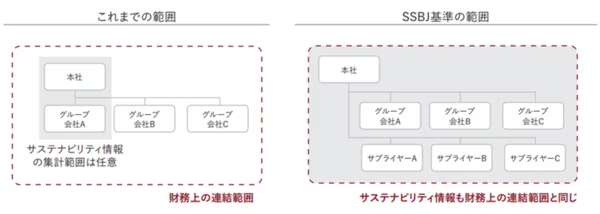

広さ:財務諸表と同一の連結範囲での開示

従来と比較して、SSBJ基準ではサステナビリティ情報収集の範囲が大幅に広がります。 下の図が示しているように、気候変動のみならずサステナビリティ全般に項目が拡大し、かつ集計範囲が連結財務諸表と同一範囲となるばかりかバリュー・チェーンの考慮も必要となります。

まとめ

サステナビリティ情報の開示が求められる現代において、持続可能性を基盤とすることは企業の成長と競争力の鍵です。正確で迅速かつ広範なデータ管理を可能にする「サステナビリティデータ基盤」の確立、さらに全社横断のチームによるプロジェクト推進が、この鍵を握る2つの重要なポイントであると考えます。

サステナビリティ2026問題

2027年3月期から本格化する開示義務化を“機会”として捉え、サステナビリティデータを利活用したアジリティの高い経営改革のため、2026年までにサプライヤーを含むデータ基盤整備およびサスティナビリティ・トランスフォーメーション(SX)推進のための体制およびを整備できるかが、企業において重要な分岐点となります。

サステナビリティ2026問題 “日本をSX先進国へ”プロジェクト

関連ページ

本解説に関連するページもぜひご一読ください。

・SSBJ規制に向けた対策を知りたい方向け

・データ活用による、サステナビリティ経営の考え方を知りたい方向け

・温室効果ガス排出量(CO2排出量等)の計算方法を知りたい方向け

・温室効果ガス排出量(CO2排出量等)の第三者保証のプロセスを知りたい方向け