「サステナビリティ情報開示の義務化により日本企業が受ける影響とは」の記事で、SSBJ基準の概要と日本企業への影響について解説しました。

本記事では、SSBJ基準に沿ってサステナビリティ情報を開示する際、企業として必要な対策を解説します。

SSBJ(サステナビリティ基準委員会)は、日本における企業のサステナビリティに関する情報開示の基準を開発・策定する組織です。SSBJ基準とは、国内企業のサステナビリティ情報開示の在り方を示した基準のことです。国際サステナビリティ基準審議会(ISSB)が定める国際的な開示基準であるIFRS S1,S2に相当する基準案を公表しています。

SSBJ基準の開示義務化に伴い企業が抱える課題

SSBJ基準の適用時期は、最速で2027年3月期有価証券報告書より、時価総額3兆円企業を対象にサステナビリティ情報の開示が義務化となり、2028年以降も時価総額の規模によって順次義務化される見通しです。

対象企業は、SSBJ基準の要求事項に沿って、開示情報の第三者保証(正確さ)、財務情報との同時開示(早さ)、財務諸表と同一の連結範囲での開示(広さ)へ対応する必要があり、有価証券報告書で従来から財務情報を開示する対応と同等の取り組みが企業に求められます。2027年3月期の義務化に向けて、具体的には以下3つの課題を2026年までに対策する必要があります。

<サステナビリティ情報収集・開示における3つの課題>

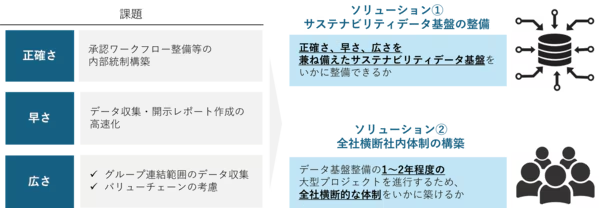

開示情報の“正確さ”担保

サステナビリティ情報は、企業への投資の判断基準となることから第三者保証を取得し、正確な情報を開示することが必要となります。第三者保証を取得するためには、財務情報と同等、開示するデータの承認ワークフロー整備等の内部統制構築が求められます。

情報開示の “早さ”の担保

現状の日本企業では、6月に有価証券報告書を開示し、さらに3か月後の9月にサステナビリティレポート情報を開示することが一般的ですが、SSBJ基準の適用後は6月に財務情報とサステナビリティ情報を同時開示することが必須となります。そのため、対象企業は現状より3か月前倒しのスケジュールで対応しなければならず、必要データの収集、開示するレポート作成を早期化する必要があります。

情報開示範囲の“広さ”への対応

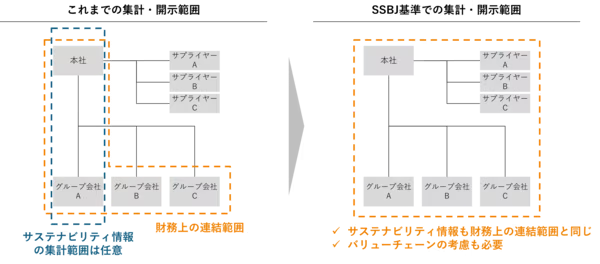

従来の開示範囲は、企業が任意に設定した範囲で問題ありませんでしたが、SSBJ基準では財務諸表と同様にグループ連結範囲とし、さらにバリューチェーンの考慮が必要となります。そのため、データ収集の対象範囲は、海外拠点含む連結子会社、サプライヤーも必要となり集計範囲が大幅に拡大されます。

課題解決に向けて有効となる取り組み

前述のサステナビリティ情報収集・開示における3つの課題の解決に向けて、有効となる取り組みを解説します。

課題解決のためのソリューション

【ソリューション①サステナビリティデータ基盤の整備】

サステナビリティ関連データはExcelを使用されている企業が多くありますが、正確さの観点では第三者保証に耐え得る承認ワークフロー設定は不可能、早さの観点では財務情報との同時開示に向けた早期化は困難です。また、グループ連結やバリューチェーンといった広さへの対応も、Excelでは膨大な工数がかかることが想定されます。そのため、サステナビリティデータ基盤をグループ全体で整備することが重要です。

【ソリューション②全社横断的社内体制の構築】

データ連携基盤の整備には、収集するデータの仕様を定義する必要があるため、サステナビリティを統括する部署、関連部署(財務経理、人事、総務、購買、情報システム等)の間で連携することが不可欠です。基盤の整備には、1~2年程度の期間を要する大型プロジェクトを推進する必要があり、全社横断でプロジェクト推進できるかがポイントになります。

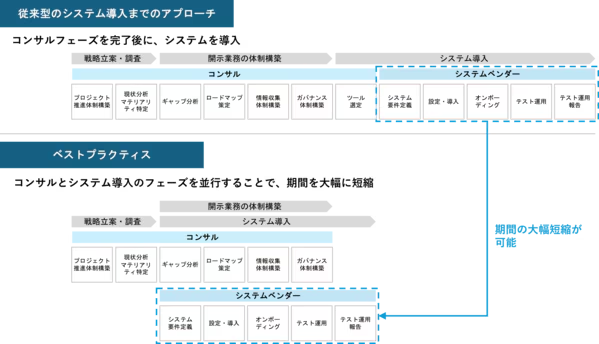

ソリューション確立に向けたベストプラクティス

データ連携基盤の整備を目的としたシステムを導入するには、一般的にコンサルフェーズを完了後に、システム導入フェーズを開始し、最短でも2年程度を要する流れになります。しかし、SSBJ基準に基づくサステナビリティ情報を2027年3月期有価証券報告書で報告することを見据えると充分な期間を確保するのが難しい状況です。ソリューション導入の期間を短縮するため、コンサルフェーズにおいて現状業務とのギャップが把握できた段階から、システム導入を並行する方法をベストプラクティスとして推奨します。

まとめ

SSBJ基準をはじめとするサステナビリティ開示規制に対応するため、企業が社内外からデータを収集・加工する際には正確さ、早さ、広さの点で課題があり、サステナビリティデータ収集基盤の整備、全社横断導入体制の構築などの対策が必要となります。また、SSBJ基準の適用時期に間に合わせるには、コンサルとシステム導入のフェーズを並行して進めることが有効な推進策となります。

サステナビリティ2026問題

2027年3月期から本格化する開示義務化を“機会”として捉え、サステナビリティデータを利活用したアジリティの高い経営改革のため、2026年までにサプライヤーを含むデータ基盤整備およびサスティナビリティ・トランスフォーメーション(SX)推進のための体制およびを整備できるかが、企業において重要な分岐点となります。

サステナビリティ2026問題 “日本をSX先進国へ”プロジェクト

関連ページ

本解説に関連するページもぜひご一読ください。

・SSBJ規制に向けた対策を知りたい方向け

・データ活用による、サステナビリティ経営の考え方を知りたい方向け

・温室効果ガス排出量(CO2排出量等)の計算方法を知りたい方向け

・温室効果ガス排出量(CO2排出量等)の第三者保証のプロセスを知りたい方向け