SSBJ・CSRDで必須な第三者保証を最新動向から解説、実務目線のポイントCO2排出量算定保証

目次

サステナビリティ情報に係る第三者保証を実施する企業は、年々増加しています。CDPの2023年回答における分析では、GHG排出量に対する第三者保証を実施している日本企業は、回答企業において40%を超えていました。他の調査でも、日経225を構成する企業において、サステナビリティ情報で何らかの第三者保証を受けたかについて調査した結果、2023年で66%と報告されています。

このように第三者保証は、特別なものではなくなりつつある一方で、さらなる対象範囲の拡張や高度化する流れも見受けられるため、今後の動向や必要な対応を注視する必要があると考えます。今後、第三者保証がさらに要求されてくる流れと、どのような対応を担当者は行うべきかについて、解説します。

▼第三者保証の基本的な解説については、下記記事をご一読ください。

ソリューションの資料はこちらからダウンロードいただけます。

● 「booost GX」のサービス紹介資料

第三者保証を取り巻く規制の動向

第三者保証の動向について、日本企業にとって強い影響を及ぼす可能性のある制度を中心に解説します。

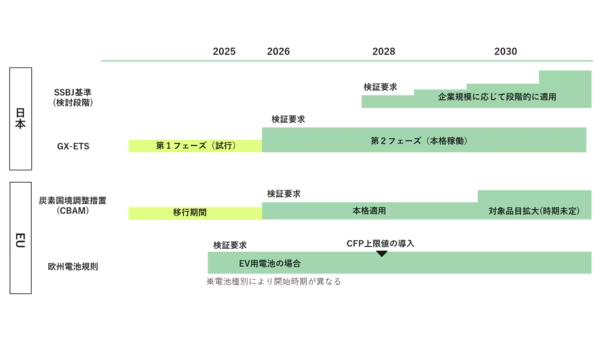

SSBJ基準の適用

2023年、サステナビリティ情報開示の新しいグローバルスタンダードとなるIFRS S1、S2が発行されました。現在、日本版基準のとりまとめはSSBJにより行われ、そしてこの基準の適用については、並行して金融庁で議論されています。これによりScope3も含めたGHG情報および重要なサステナビリティ情報を有価証券報告書等で開示していくことが、企業規模に応じて段階的に義務化される方向です。

第三者保証についても、早ければ、大手企業(2024年7月時点での案では時価総額3兆円以上)は2028年より義務化が適用され、203X年までにプライム上場企業全体にまで広がる予定です。本基準のバウンダリーは、財務諸表の開示と同様に連結対象全体になっていることから、広範囲において情報収集の精度向上が求められます。これまで、グループ企業も含めた範囲で第三者保証を取得したことがない企業は、義務化初年度に連結対象全ての組織を対象に保証を取得するのは難しいとなることもあると考えられます。1~2年分を前倒して、保証機関にトライアルの保証を実施してもらい、課題を洗い出してもらう等の対応を考慮していく必要もあります。

排出量取引制度の本格化

政府は、2026年度に国内の排出量取引制度を本格稼働させる方針を既に閣議決定しています。現在は、2026年度の排出量取引市場本格稼働に向けた第1フェーズ(試行段階)であり、企業の任意参加によるGXリーグで排出量取引制度(GX-ETS)が運用されています。任意ではあるものの、GX-ETSは2024年3月時点で国内のGHG排出量の5割超をカバーする企業が参加しており、国内での主要な制度といえます。2026年度から始まる第2フェーズでは更なる参加率向上に向けて、何らかの施策が実行される予定で、強制力がある施策になることも考えられます。

排出量取引制度においては、GHG排出量の削減目標に対する達成状況の確認や、クレジットの創出等で第三者検証が必要となります。2026年度の本格稼働以降、GHG排出量の保証を実施する企業のすそ野が広がると予想します。

CFPに関連する欧州制度の影響

GHG排出量においては、組織単位だけではなく、製品やサービスを対象とした第三者保証も広がってきています。カーボンフットプリント(CFP)に関する保証として、自主的なものから、欧州の規制のように、保証が義務化されてきているものもあります。

炭素国境調整措置(CBAM)とよばれる欧州の規制では、EUの輸入事業者がEU域外から指定の製品を輸入する際には、その製品のGHG排出量を報告する義務が課せられます。本格適用となる2026年からは、製品のGHG排出量に対する第三者検証も求められます。CBAMへの報告義務を負うのは輸入事業者であっても、製品を提供する製造事業者はCFPに関する正確な情報提供が要請されることになります。

また、欧州の電池規則では、各種電池のCFPを開示することが製造・販売事業者に求められています。これらのCFPにおいても第三者検証が必要となります。

効率的な第三者保証の受審に向けて

前述の通り制度による義務化の波により、第三者保証を実施する必要性がますます高まってきます。第三者保証を受けるにあたって企業の担当者は、様々な資料を準備したり、審査機関との窓口対応をしたり、往査する拠点とのやりとりをしたり、高い作業負荷がかかります。では、少しでも効率的に進めるにはどうすればよいでしょうか。

内部統制整備の必要性

サステナビリティ情報に係る内部統制、すなわちガバナンス体制や業務フロー、IT対応等がしっかり整備されていると、審査機関によるリスク評価でリスクが低いとされ、手続きが効率的に進みます。一方で、内部統制の整備されなく、属人的な集計が随所にみられる状況では、審査機関が確認しなければならない範囲が拡大して審査工数も増大していきます。

サステナビリティ情報の収集と開示そして保証を効果的・効率的に行うためには、内部統制を整備しておくことが重要です。

第三者保証対応のシステムとは

適切なシステムを導入することは、内部統制の整備や、迅速かつ正確な情報収集へ大きく寄与します。では、第三者保証に対応したシステムに求められる機能とはどういうものでしょうか。いくつかの例を挙げます。

| 機能 | 説明 |

|---|---|

| ワークフローによる承認 | ガバナンスを効かせ、内部統制を確保するための権限設定や承認・差戻機能 |

| 柔軟な期間・バウンダリー設定 | 国内制度とグローバル基準等で集計期間やバウンダリーが異なることへの対応として、期間やバウンダリーを可変に設定できる機能 |

| 証憑(請求書・納品書等)添付 | データ入力の根拠とすぐに突合できるように管理できる機能 |

| 誤入力防止アラート | 閾値を設定し、異常値が入力された際にアラートを表示する機能 |

| データの確定 | 審査が終了して確定したデータが上書き・変更されることを防止する機能 |

第三者保証を効率的に行うには、上記の他にも、様々な機能が必要になります。サステナビリティ情報の集計システムの導入や更新を検討の際には、単に集計ができるだけではなく、第三者保証が考慮された設計にどの程度なっているかを確認しておくことも重要です。

まとめ

第三者保証の制度化においては、企業が考慮すべき課題がいくつかあります。例えば、制度によって保証に関するルール(基準)が異なることから、制度ごとに個別の保証が必要になる可能性があります。また、保証が普及することによって審査機関や審査員の不足が発生し、特に繁忙期には望むスケジュールで審査を受けることが難しくなります。そして、限定的保証にとどまらず、合理的保証への移行を見据えている制度もあります。

第三者保証を効率的に実施するためのシステム導入は、このような課題への対応策の1つとして有効です。booost Sustainability Cloud(booost GX)は、上述した機能に限らず、第三者保証に必要な機能を網羅しており、制度への対応に大きく貢献できます。

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)