有価証券報告書にてサステナビリティ情報の開示が義務化の方向へ

目次

金融庁は2022年11月7日、「企業内容等の開示に関する内閣府令」等の改正案を公表しました。改正案では、有価証券報告書に「サステナビリティに関する企業の取組みの開示」と「コーポレートガバナンスに関する開示」について必須記載事項とされています。改正後の規定は、2023年3月31日以後に終了する事業年度における有価証券報告書等から適用となります。今後、国内外の動向も踏まえつつ、改訂が行われるとのことです。

今回の記事は、有価証券報告書における「サステナビリティに関する企業の取組みの開示」について取りまとめてご紹介します。

出典:金融庁「企業内容等の開示に関する内閣府令」等の改正案の公表について

新たなサステナビリティ情報開示基準の内容を解説し、企業が適切な情報開示を行うために、今から取り掛かるべきことを解説するセミナーのアーカイブ動画配信はこちらから。

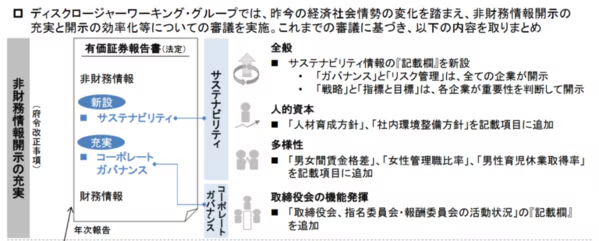

有価証券報告書へのサステナビリティ全般に関する開示

まず、有価証券報告書において、サステナビリティ情報を一体的に提供する枠組みとしての「記載欄」を新設し、サステナビリティへの考え方や取り組みの記入が要求されています。

TCFD提言やISSBの公開草案のフレームワークと同じ、「ガバナンス」、 「戦略」、「リスク管理」、「指標及び目標」の4つの構成要素に基づく枠組みとなります。

開示する内容に関しては下記の通りです。

- 必須記載事項:「ガバナンス」と「リスク管理」

- 重要性に応じた記載事項:「戦略」と「指標及び目標」

今回、有価証券報告書に新設されるサステナビリティ情報の「記載欄」について、サステナビリティ情報を他の箇所に含めて記載した場合は、「記載欄」に当該他の箇所の記載を参照できることとされました。

また、これまでは記載が難しかった将来情報について、「検討された事実や仮定等とともに記載されている場合には、記載した将来情報と実際の結果が異なる場合でも、直ちに虚偽記載の責任を負うものではないことを明確にすること」とされています。

有価証券報告書における人的資本、多様性に関する開示

次に、「記載欄」の「戦略」と「指標及び目標」において、以下の人的資本、多様性に関する必須記載事項が求められます。

- 人材の多様性の確保を含む人材育成の方針や社内環境整備の方針

- 当該方針に関する指標の内容

また、女性活躍推進法等に基づき、次の指標を公表している会社及びその連結子会社に対して、これらの指標を有価証券報告書などで記載することが求められます。

- 女性管理職比率

- 男性の育児休業取得率

- 男女間賃金格差

更に、上記の指標を記載するに当たって、任意で追加情報を記載することが可能です。

出典:金融審議会「『ディスクロージャーワーキング・グループ報告』-中長期的な企業価値向上につながる資本市場の構築に向けて-概要」 を加工して作成

有価証券報告書における「望ましい開示」

必須記載事項のほかにも、改正案では、サステナビリティ情報開示について「望ましい開示に向けた取組み」を下記の通りまとめています。

- 「戦略」と「指標及び目標」について、各企業が重要性を判断した上で記載しない場合でも、その判断や根拠の開示が期待されること。

- 気候変動対応が重要の場合、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の枠で情報を開示すべきであること。

- GHG排出量について、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、Scope1、Scope2のGHG排出量の積極的な開示が期待されること。

- 「女性管理職比率」等の多様性に関する指標について、連結グループにおける会社ごとの指標の記載に加えて、連結ベースの開示に努めるべきであること。

出典:金融庁「企業内容等の開示に関する内閣府令」等の改正案の公表について

(追記)金融庁は、2023年1月31日に「記述情報の開示の好事例集2022」の公表(サステナビリティ情報等に関する開示) を公開しています。有価証券報告書におけるサステナビリティ開示の好事例が多く掲載されておりますので、ご参考になさってください。

参考セミナー:今、取り組むべき気候変動情報開示の対応

まとめ

2021年6月に改訂したコーポレートガバナンス・コードと今回の改正案から見ると、プライム市場だけでなく、すべての上場企業に対して、有価証券報告書においてサステナビリティ情報開示はもはや企業情報開示の主要項目の一つとして位置付けられています。

改定案の適用開始時間とサステナビリティ体制整備を考慮して、企業としては開示拡充に向けた早期の対応が必要でしょう。

Booost株式会社では、企業価値向上に対して、ESG、TCFD、人的資本改善、IFRSサステナビリティ版統合報告書・アニュアルレポート作成の支援等のサステナビリティ全般のコンサルティングサービスや、CO2排出量の自動可視化やカーボンオフセット等が可能な脱炭素化支援プラットフォーム「booost GX」を提供しております。

サステナビリティ情報開示にお悩みがある方は、お気軽にご相談ください。

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)