ESRS改訂後、企業に残る「見えない実務負担」──データポイント削減後の社内管理・証跡・依頼設計

目次

欧州委員会は2026年7月3日、改訂版ESRSと、CSRD対象外企業向けの任意報告基準を採択しました。改訂ESRSでは、義務データポイントが60%超、総データポイントが70%超削減される見込みです。

一見すると、CSRD対応の負担は大きく軽くなるように見えます。しかし、公開するデータポイントが減っても、社内で把握すべき情報、重要性判断の材料、保証・監査に備えた証跡、サプライヤーとのやり取りまで同じように減るとは限りません。

関連ニュース:欧州委員会、改訂ESRSと任意報告基準を採択

今後は、すべての項目を集めることよりも、何を残し、何を開示し、何を開示対象外とするのかを説明できることがより重要になります。

本記事では、ESRS改訂そのものの解説ではなく、データポイント削減後に企業内に残る「見えない実務負担」に焦点を当て、企業が見直すべき社内管理・証跡管理・サプライチェーン対応のポイントを確認します。

1. ESRS改訂で見落としやすい論点

今回のESRS改訂では、「データポイント削減」が大きく注目されています。

確かに、企業にとって開示項目の削減は重要です。現行ESRSを前提に膨大なデータ収集を進めてきた企業にとって、報告書作成や社内照会の負担が軽減される可能性があります。

しかし、実務で注意すべきなのは、データポイント削減をそのまま「管理しなくてよいデータの削減」と捉えてしまうことです。

ESRSで公開対象から外れた項目であっても、次のような目的で社内管理が必要になる場合があります。

- 重要性評価の根拠として確認する

- 開示しない理由を説明する

- サプライヤーや子会社とのやり取りの履歴を残す

- 保証・監査対応に備えて算定過程を保存する

- SSBJ、ISSB、Scope3算定など他制度で利用する

ここで問題になるのは、「開示項目として残るか」だけではありません。そのデータが、社内判断や対外説明に必要かどうかです。

この観点を持たないままデータ項目を削ると、短期的には負担が減ったように見えても、後から説明資料や証跡を作り直すことになりかねません。

2. 削減されるのは「公開項目」、残るのは「判断責任」

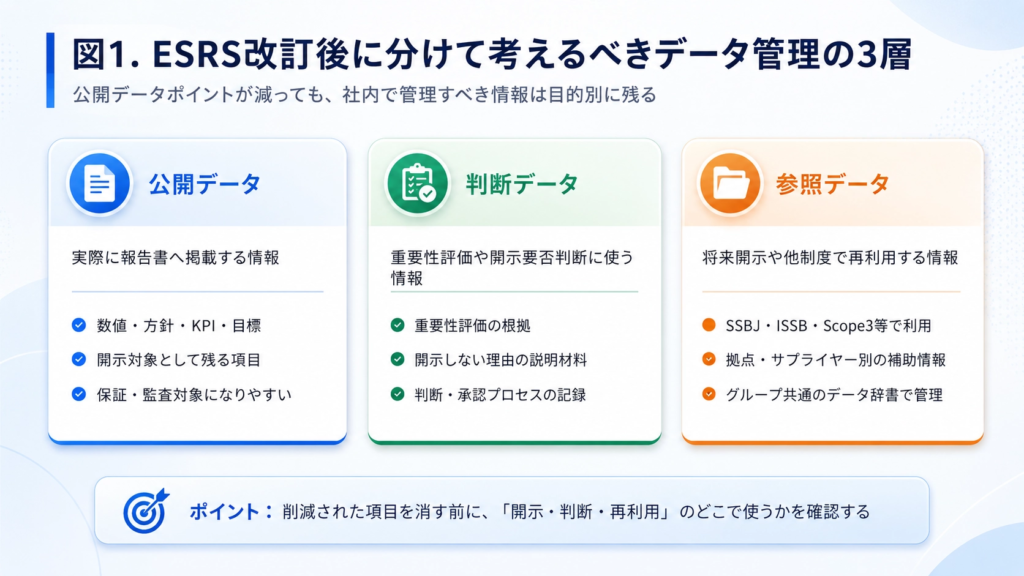

ESRS改訂後の実務で最初に整理すべきなのは、「公開するデータ」と「社内で持つデータ」を分けることです。

これまで多くの企業では、ESRSのデータポイント表をもとに、必要項目をそのまま社内データ収集表へ落とし込む方法が取られてきました。

この方法は、初期対応としては分かりやすい一方で、改訂後には限界があります。

データポイントが削減されると、単純に「削除された項目を社内テンプレートから消す」という判断をしがちです。しかし、それでは重要性評価や保証対応に必要な情報まで失われる可能性があります。

実務上は、以下の3層でデータを分ける必要があります。

この区分がないと、開示項目の削減がそのまま社内データの削除につながります。しかし、CSRD/ESRS対応では、開示した情報だけでなく、「なぜその情報を重要と判断したのか」「なぜ開示対象外としたのか」も説明できる状態が求められます。

企業に残るのはデータ入力作業だけではありません。判断の過程を、後から説明できる形で残す責任です。

3. 企業内で残る5つのデータ管理領域

改訂ESRS後、企業はどのデータを残すべきでしょうか。

すべてを残す必要はありません。一方で、開示対象から外れた項目を一律に削除するのも危険です。

実務上は、以下の5つの管理領域に分けて考えると整理しやすくなります。

① 重要性評価に使うデータ

まず残すべきなのは、重要性評価に使ったデータです。

ESRSでは、重要な情報を開示するという考え方が維持されています。開示項目が減っても、自社にとって何が重要かを判断するプロセスは残ります。

例えば、ある環境項目について最終的に開示対象外とした場合でも、

- どの事業・拠点を確認したのか

- どのリスクやインパクトを検討したのか

- どの基準で重要性が低いと判断したのか

- その判断は誰が確認したのか

といった情報は、社内で説明できる状態にしておく必要があります。

② 開示しない理由を説明するためのデータ

次に重要なのが、非開示判断の根拠です。

データポイントが削減されたことで、企業側の裁量が広がる部分もあります。裁量が広がるほど、なぜその項目を出さないのかという説明が重要になります。特に、投資家や監査人から見たときに重要そうに見える項目については、開示しない理由を社内で持っておくことが実務上のリスク管理になります。

「項目が削除されたから不要」とするだけでは、説明として弱い場合があります。

③ 算定・推計の証跡データ

GHG排出量、Scope3、エネルギー使用量、水使用量などの項目では、数値そのものよりも、算定過程の管理が重要です。

開示対象が減っても、残る数値については以下のような証跡が必要になります。

- 元データの出所

- 使用した係数

- 推計方法

- 対象範囲

- 除外範囲

- 承認者

- 更新日

これはESRSに限らず、SSBJやISSB、第三者保証対応にも共通する論点です。

④ サプライヤー依頼・回答履歴

サプライチェーンに関する情報は、自社内だけで完結するものではありません。GHG排出量、原材料、労働・人権、安全衛生などの情報は、サプライヤーや子会社から取得する必要がある場合があります。

そのため、改訂ESRS後も、何を依頼したのか、何の目的で依頼したのか、どのような回答を受け取ったのかを管理することが重要になります。特に、Scope3算定、人権デューデリジェンス、調達リスク管理、顧客からの要請対応など、ESRS以外の目的で利用する情報もあります。

今後は、サプライヤーから情報を集めること自体よりも、なぜその情報を依頼したのかを説明できる状態にしておく必要があります。 この点は、次章で取り上げるvalue chain cap(バリューチェーン情報要求の上限)とも関係します。

⑤ 他制度に再利用するデータ

ESRSで開示対象から外れても、SSBJ、ISSB、Scope3算定、CDP、EcoVadis、顧客アンケートなどで利用するデータは残ります。

特に日本企業では、制度ごとに別々のテンプレートでデータを集めると、同じ情報を複数部門が別定義で管理することになりやすいです。

改訂ESRSをきっかけに、「ESRSで必要か」、「グループ全体で再利用できるか」という視点も持っておくべきです。

| 管理領域 | 主な目的 | 削除時のリスク |

|---|---|---|

| 重要性評価データ | 開示要否判断 | 判断根拠が説明できない |

| 非開示判断データ | 開示しない理由の説明 | 投資家・監査人への説明不足 |

| 算定・推計証跡 | 保証・監査対応 | 数値の再現性が失われる |

| サプライヤー依頼履歴 | 依頼目的・回答内容の管理 | 依頼根拠や利用目的を説明できない |

| 他制度利用データ | SSBJ・ISSB・Scope3対応 | 二重管理・再収集が発生 |

4. value chain cap(バリューチェーン情報要求の上限)で変わるサプライヤー依頼の考え方

前章で触れたサプライヤーへの情報依頼・回答履歴は、改訂ESRS後の実務でより重要になります。背景にあるのが、今回の改訂で示されたvalue chain cap(バリューチェーン情報要求の上限)です。

value chain capとは、CSRD対象企業が、CSRD対象外のバリューチェーン上の企業に対して求める情報の範囲に、一定の上限を設ける考え方です。これは、中小企業や取引先に過度な情報要求が波及する、いわゆるトリクルダウン効果を抑えるためのものです。

なお、この制限はCSRD報告義務に関連する情報要求を対象とするものであり、調達・品質管理・人権DDなど、CSRD報告以外の目的で行う情報収集まで一律に制限するものではありません。

この点は、実務上誤解されやすい部分です。

value chain capは、追加情報の「依頼」まで全面的に止めるものではありません。欧州委員会のQ&Aでは、CSRD対象企業が上限を超える情報を依頼することは可能とされています。その場合、依頼する情報がvalue chain capを超えること、相手企業には追加情報の提供を拒否する法定の権利があることを明示する必要があります。

ここから、サプライヤー依頼の設計は大きく変わります。

これまでは、親会社や大企業が必要な項目をまとめて依頼票に入れ、取引先に回答を求める運用が多く見られました。今後は、依頼項目ごとに目的を分ける必要があります。

| 依頼目的 | 例 | 実務上の扱い |

|---|---|---|

| CSRD報告目的 | ESRS開示のための情報収集 | value chain capの対象になり得る |

| Scope3算定目的 | 排出量、活動量、原単位情報 | CSRD目的と重なる場合は要整理 |

| 調達リスク管理 | 人権、労働、安全、品質 | CSRD以外の目的として整理 |

| 顧客要請対応 | 欧州顧客からの個別依頼 | 依頼元・目的を明確化 |

| 金融機関対応 | 融資・評価・審査資料 | CSRD報告目的との切り分けが必要 |

重要なのは、取引先への依頼を減らすことだけではありません。必要な情報は引き続き集める必要があります。そのうえで、なぜその情報が必要なのか、どの目的で利用するのか、相手企業にどのような権利があるのかを説明できる依頼設計に変えることが求められます。

特に日本企業は、欧州子会社を通じて情報を求める側になる場合もあれば、欧州企業のサプライヤーとして情報を求められる側になる場合もあります。

この両面を踏まえると、サプライヤー依頼の管理は、単なるアンケート回収業務ではありません。改訂ESRS後は、情報依頼の目的、範囲、任意性、回答履歴を管理し、後から説明できる状態にしておくことが重要になります。

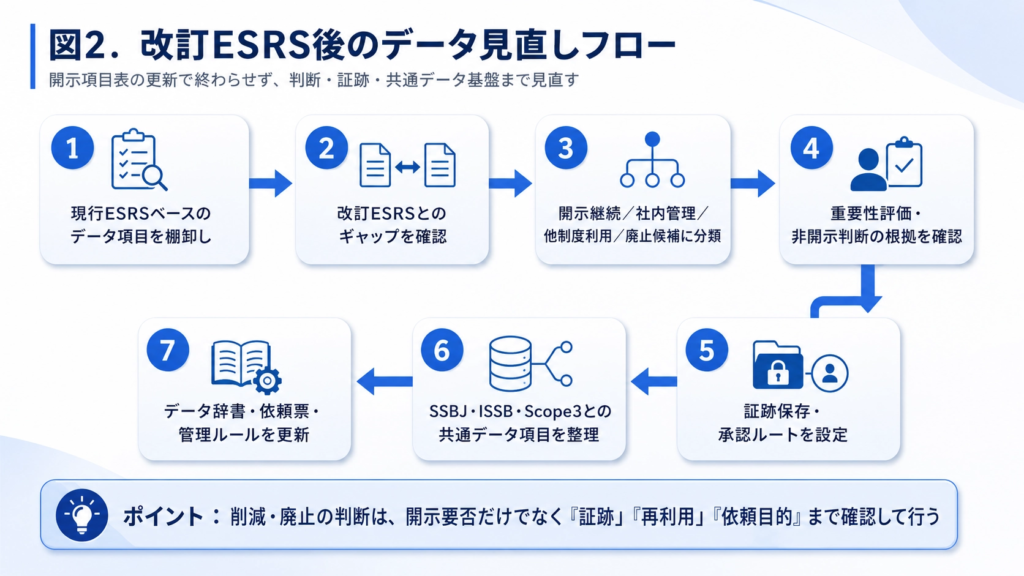

5. 日本企業が再設計すべき社内プロセス

改訂ESRSへの対応で、日本企業が最初に行うべきことは、開示項目表の更新だけではありません。むしろ重要なのは、社内でどの情報を誰が管理し、どの判断をどの会議体で承認し、どの証跡をどこに残すかを見直すことです。

ステップ①:データポイントの再マッピング

まず、現行ESRSを前提に作成したデータ収集項目を改訂ESRSに照らして再マッピングします。

ここでは、削除・残存・変更の3分類だけでは足りません。次のように、社内管理の扱いまで決める必要があります。

| 分類 | 内容 | 実務対応 |

|---|---|---|

| 開示継続 | 改訂後も開示対象 | データ精度・証跡・承認を強化 |

| 社内管理へ移行 | 開示対象外だが判断根拠として必要 | 重要性評価・非開示理由と紐づけ |

| 他制度で利用 | ESRSでは不要だがSSBJ等で必要 | 共通データ項目として管理 |

| 廃止候補 | 利用目的が確認できない | 廃止前に部門確認を実施 |

| 保留 | 制度・解釈待ち | 更新タイミングを設定 |

ステップ②:非開示判断の承認ルートをつくる

開示しない項目についても、一定の判断プロセスが必要です。

特に、重要性評価に関わる項目は、担当者判断で削除するのではなく、サステナビリティ部門、経理、法務、IR、内部監査などの関係部門で確認する仕組みが望ましいです。非開示判断の承認ルートを作ることで、後から説明を求められた際に、判断の根拠と責任の所在を示しやすくなります。

ステップ③:証跡の保存単位を決める

証跡管理では、「何を保存するか」だけでなく、「どの単位で保存するか」が重要です。例えば、Scope3関連の情報であれば、カテゴリ単位、サプライヤー単位、地域単位、事業部単位など、複数の保存単位が考えられます。

ここが曖昧なままだと、開示時には数値が出せても、保証対応や社内レビュー時に根拠をたどれなくなります。

ステップ④:サプライヤー依頼票を目的別に分ける

value chain capを踏まえると、サプライヤー依頼票も見直しが必要です。一つの依頼票に、CSRD対応、Scope3算定、人権DD、調達評価、顧客要請をすべて混ぜると、相手企業から見て何のための依頼か分かりにくくなります。

実務では、少なくとも以下を明記することが望ましいです。

- 依頼目的

- 依頼元

- 回答必須か任意か

- value chain capとの関係

- 回答期限

- データの利用範囲

- 問い合わせ先

ステップ⑤:グループ共通のデータ辞書を作る

ESRS、SSBJ、ISSB、Scope3、CDP、EcoVadisなどで同じようなデータが使われる場合、定義の違いが問題になります。例えば、「従業員数」「エネルギー使用量」「排出量」「サプライヤー数」といった基本項目でも、対象範囲や集計期間が異なると、制度ごとに数値がずれます。

そのため、グループ共通のデータ辞書を作り、以下を定義しておくことが重要です。

- 項目名

- 定義

- 対象範囲

- データオーナー

- 元システム

- 更新頻度

- 利用制度

- 証跡保存先

これはシステム導入の前に行うべき設計です。ツールを導入しても、データ定義が曖昧であれば、結局はExcelやメールで確認し直す運用に戻ってしまいます。

6. SSBJ・ISSB対応と重複させないデータ設計

日本企業にとって、ESRS改訂は欧州対応だけの話ではありません。SSBJ基準、ISSB基準、CSRD/ESRS、Scope3算定を別々に進めると、制度ごとに似たデータを集めることになります。

このとき、問題になるのは作業量だけではありません。同じデータが複数の意味で使われることです。

例えば、GHG排出量データは以下のように複数の用途を持ちます。

- ESRS E1の開示

- ISSB/SSBJの気候関連開示

- Scope3算定

- 削減目標の進捗管理

- 顧客からの依頼対応

- 金融機関・評価機関への回答

同じ排出量でも、制度ごとに求められる粒度、対象範囲、説明の仕方が異なります。

そのため、実務では「どの制度に使うか」から考えるよりも、「このデータはどの意思決定に使うか」から設計する方が安定します。

| データ | 主な利用先 | 管理上の注意点 |

|---|---|---|

| GHG排出量 | ESRS、SSBJ、Scope3 | 対象範囲・係数・推計方法を統一 |

| エネルギー使用量 | ESRS、削減計画、社内管理 | 拠点別・事業別の粒度を決める |

| サプライヤー情報 | Scope3、人権DD、CSRD依頼 | 依頼目的と回答履歴を残す |

| 人的資本情報 | ESRS S1、SSBJ、有報 | 定義・集計対象・年度を統一 |

| ガバナンス情報 | ESRS 2、SSBJ、統合報告 | 会議体・責任者・承認履歴を管理 |

改訂ESRSでデータポイントが削減される今こそ、制度ごとの個別対応から、共通データ基盤へ移行するタイミングです。

ここで必要なのは、「ESRS対応チーム」だけで完結する体制ではありません。サステナビリティ、経理、IR、法務、調達、内部監査、ITが同じデータ定義を見ながら動ける状態を作ることです。

※サステナビリティデータ基盤の考え方については、こちらの記事でも解説しています。

→ サステナビリティ経営を支える基盤改革──サステナビリティERPで変わる非財務情報の戦略的活用

7. まとめ:ESRS改訂後に問われるのは、減った項目より残す理由

ESRS改訂により、企業の開示負担は一定程度軽減される見込みです。しかし、実務上の負担がそのまま同じ割合で減るとは限りません。公開するデータポイントが減っても、企業には次の対応が残ります。

- 重要性評価の根拠を残す

- 開示しない理由を説明する

- 算定・推計の証跡を管理する

- サプライヤー依頼の目的を明確にする

- value chain capを踏まえて依頼内容を設計する

- SSBJ・ISSB・Scope3との重複管理を防ぐ

- データ定義と承認プロセスをそろえる

今回の改訂を「項目削減」として処理すると、短期的な工数削減にはつながるかもしれません。しかし、開示の信頼性や保証対応、サプライチェーン上の説明責任まで考えると、それだけでは不十分です。

企業にとって本当に重要なのは、削除されたデータポイントの数ではなく、残すデータの意味を説明できることです。

どの情報を開示するのか。

どの情報を社内管理にとどめるのか。

どの情報をもう集めないのか。

その判断を誰が、どの根拠で行ったのか。

この問いに答えられる状態を作ることが、改訂ESRS後の実務対応の中心になります。

FAQ

Q1. ESRS改訂でデータポイントが削減されるなら、社内データ収集も大幅に減らせますか?

一部は減らせます。ただし、公開対象から外れた項目でも、重要性評価、非開示判断、保証対応、他制度対応に必要なデータは残る場合があります。まずは、開示データ・判断データ・参照データに分けて見直すことが重要です。

Q2. 開示しない項目の証跡も残す必要がありますか?

すべて残す必要はありません。ただし、重要性評価や開示要否判断に関わる項目は、判断の根拠を一定程度残しておくことが望ましいです。特に投資家や監査人から確認されやすい項目については、非開示理由を説明できる状態にしておく必要があります。

Q3. value chain capにより、サプライヤーへの追加依頼はできなくなりますか?

全面的にできなくなるわけではありません。欧州委員会のQ&Aでは、value chain capを超える情報を依頼すること自体は可能とされています。その場合は、依頼内容が上限を超えること、相手企業には追加情報の提供を拒否する権利があることを明示する必要があります。

Q4. 日本企業にとって最初に見直すべきことは何ですか?

まずは、現行ESRSを前提に作ったデータ収集表を、改訂ESRSに基づいて再マッピングすることです。その際、削除された項目をすぐに消すのではなく、社内管理・証跡管理・他制度利用の必要性を確認することが重要です。

Q5. SSBJ対応とESRS対応は別々に管理すべきですか?

別々に管理すると、同じデータを異なる定義で集めるリスクがあります。GHG排出量、人的資本、ガバナンス、サプライヤー情報などは、制度横断で利用されるため、共通データ辞書やデータ基盤を整備することが望ましいです。

Q6. 改訂ESRSはすでに適用されていますか?

欧州委員会は2026年7月3日に改訂ESRSと任意報告基準を採択しましたが、欧州委員会の実施・委任法ページでは、官報掲載までは未発効とされています。今後、欧州議会・理事会の審査を経て適用されます。

参考URL

- European Commission|Commission adopts revised sustainability reporting standards https://finance.ec.europa.eu/news/commission-adopts-revised-sustainability-reporting-standards-2026-07-03_en

- European Commission|Implementing and delegated acts – Corporate Sustainability Reporting Directive https://finance.ec.europa.eu/regulation-and-supervision/financial-services-legislation/implementing-and-delegated-acts/corporate-sustainability-reporting-directive_en

- European Commission|Feedback on sustainability reporting standards: additional explanatory information regarding the value chain cap https://finance.ec.europa.eu/news/feedback-sustainability-reporting-standards-additional-explanatory-information-regarding-value-chain-2026-05-06_en

- European Commission|Corporate sustainability reporting https://finance.ec.europa.eu/financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)