SSBJ義務化とは?5000億円未満企業の対象範囲と開示実務

目次

SSBJ義務化をめぐり、「時価総額5000億円未満の企業は対象外」と理解されるケースがあります。しかし、実際には5000億円未満企業が完全に義務化対象外と決まったわけではありません。金融庁では段階的な適用方針が検討されており、将来的に対象範囲が拡大する可能性があります。

また、2023年からは有価証券報告書におけるサステナビリティ開示が始まっており、上場企業ではすでに実務対応が進んでいます。Scope3開示や第三者保証への対応を見据え、SSBJ基準への準備を始める企業も増えています。

本記事では、SSBJ基準とは何か、義務化はいつから始まるのか、時価総額別のロードマップ、5000億円未満企業への影響、有価証券報告書で求められる対応までわかりやすく解説します。

この記事の要点

- SSBJ義務化は時価総額別に段階適用される予定

- 時価総額5000億円未満企業は「義務なし」ではなく「適用時期未定」

- 2023年から有価証券報告書でサステナビリティ開示は開始済み

- SSBJ基準はISSB基準をベースに策定されている

- Scope3開示や第三者保証への対応が今後重要になる

- 上場企業は義務化前から準備を進める必要がある

SSBJ基準とは

SSBJ基準とは、日本におけるサステナビリティ開示基準です。SSBJ(Sustainability Standards Board of Japan:サステナビリティ基準委員会)は、財務会計基準機構(FASF)のもとに設置された企業が投資家向けに開示するサステナビリティ情報のルール整備を行う組織であり、SSBJが定めるSSBJ基準は日本企業のサステナビリティ情報開示における共通基準として位置付けられています。

近年は、気候変動や人的資本、ガバナンスなどの非財務情報が、企業価値へ大きな影響を与えると考えられるようになっています。そのため、日本企業にも、財務情報だけでなくサステナビリティ情報をあわせて説明する開示対応が求められています。

SSBJ基準は、ISSB(国際サステナビリティ基準審議会)基準との整合を前提に策定が進められており、日本企業が国際的に比較可能なサステナビリティ情報を開示するための基盤として整備されています。

なお、SSBJ基準の全体像は、関連記事でも詳しく解説しています。

SSBJ・CSRD・ISSBの違いとは?企業価値評価の共通構造を整理

SSBJ(サステナビリティ開示基準)とは?制度の全体像と企業対応を体系整理

SSBJ基準策定の背景

SSBJ基準が求められている背景には、世界的なESG投資の拡大と、サステナビリティ情報開示の国際標準化があります。

投資家は企業の売上や利益といった財務情報だけでなく、

- 気候変動対応

- 人的資本

- ガバナンス

- サプライチェーンリスク

などの非財務情報も、企業価値を左右する重要情報として重視するようになっています。

こうした流れを受け、日本でもISSB基準との整合を前提としたSSBJ基準が策定されました。

そのため、SSBJ基準でもISSB基準と同様に、

- ガバナンス

- 戦略

- リスク管理

- 指標および目標

といった共通の開示構造が採用されています。つまり、日本企業がSSBJ基準に沿って開示を進めることで、ISSB基準と整合する構造になっている点が特徴です。

そのため、SSBJ対応では、投資家対応や企業価値向上の観点からも重要性が高まっています。

SSBJ基準の種類

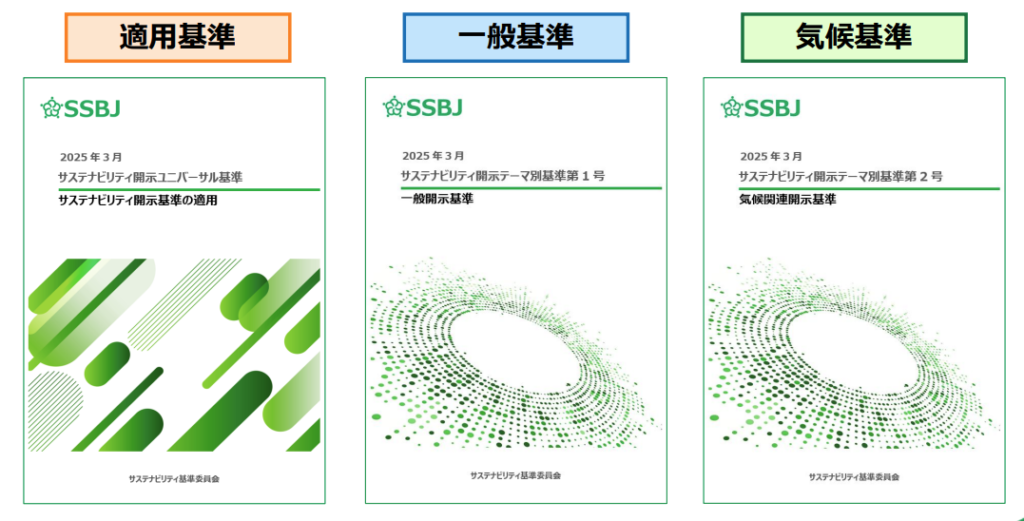

SSBJ基準は、大きく3つの基準で構成されています。

- ユニバーサル基準:全体の枠組みと適用に関する基本事項

- テーマ別基準 第1号 一般開示基準:戦略・ガバナンス・リスク管理に関する一般的な開示要件

- テーマ別基準 第2号 気候関連開示基準:気候関連リスクや機会に関する具体的な開示要求

図:SSBJ開示基準の種類(出典:金融庁 「SSBJ基準の概要」)

ユニバーサル基準

ユニバーサル基準は、SSBJ基準全体に共通する基本ルールを定めた基準です。

サステナビリティ情報を

- どのような考え方で開示するか

- どの範囲を対象とするか

- 財務情報とどう結びつけるか

など、開示全体の前提条件が整理されています。

特に、重要なのは以下の4点です。

- 「企業価値への影響」を中心に開示する

- 財務情報とのつながりを説明する

- バリューチェーン全体で把握する

- 重要性(マテリアリティ)を重視する

一般開示基準

一般開示基準は、サステナビリティ情報をどの構造で説明するかを定めた基準です。

ISSB基準と同様、以下4つの要素が軸に開示を行います。

- ガバナンス

- 戦略

- リスク管理

- 指標および目標

企業は、

- 誰がサステナビリティ課題を監督しているか

- 気候変動などが事業へどのような影響を与えるか

- リスクをどのように識別・管理しているか

- どのようなKPIを設定・管理しているか

などを説明する必要があります。

気候関連開示基準

気候関連開示基準は、気候変動に特化し、リスク・機会を企業価値への影響という観点で開示する基準です。

主な開示項目は以下です。

| 項目 | 詳細 |

|---|---|

| Scope1・2・3排出量 | 自社排出だけでなく、サプライチェーン全体の排出量まで含めて開示 |

| 気候変動リスクと機会 | 炭素税・規制強化・自然災害・GX市場拡大などの影響 |

| シナリオ分析 | 1.5℃シナリオ等を用いた将来の事業・財務影響分析 |

| 移行計画 | 脱炭素に向けた具体的な施策・投資・ロードマップ |

| 温室効果ガス削減目標 | Net Zero目標や中間目標、進捗管理方法など |

従来のTCFD開示とSSBJ基準の違い

SSBJ基準はTCFD提言をベースに構成されています。そのため、

- ガバナンス

- 戦略

- リスク管理

- 指標および目標

という基本構造は共通しています。

ただし、TCFDが主に気候関連情報の開示を促す提言であるのに対し、

SSBJ基準は、ISSB基準との整合を前提に策定された日本のサステナビリティ開示基準であり、以下のような違いがあります。

| 項目 | TCFD開示 | SSBJ基準 |

|---|---|---|

| 位置づけ | 気候関連財務情報開示に関する国際的な提言 | 日本のサステナビリティ開示基準 |

| 主な開示対象 | 気候変動に関するリスク・機会 | 気候関連のみならず、サステナビリティ関連のリスク・機会全般 |

| 開示の性質 | 任意開示中心 | 有価証券報告書での法定開示 |

| 情報の粒度 | 企業ごとに記載内容や深さに差が出やすい | 投資家が比較しやすいよう、基準に基づいた具体的・体系的な開示 |

| 財務情報との関係 | 財務影響の説明は求められるが、粒度は企業により差がある | 財務情報との接続性を重視 |

| 排出量開示 | Scope1・2・3の開示が推奨される | Scope1・2・3を含む、より精度の高いデータ管理が重要 |

| 開示実務対応 | TCFDレポートや統合報告書での対応中心 | 有報開示(財務情報と同時開示が基本) |

つまり、SSBJ基準での対応においては単に情報を開示するだけでなく、排出量データの精度向上、第三者保証への備えなど、より高度なデータ開示や統制への対応が重要になると考えられています。

SSBJ義務化はいつから始まる?

SSBJ義務化は、時価総額に応じて段階的に適用されます。2026年2月20日の「企業内容等の開示に関する内閣府令」一部改正にて、プライム市場上場企業で平均時価総額が1兆円以上の企業について、SSBJ基準によるサステナビリティ開示が義務付けられました。具体的には、平均時価総額3兆円以上は2027年3月から、1兆円以上は2028年3月期から適応となります。

一方で、「時価総額5000億円未満の企業はSSBJ義務化の対象外」と理解されるケースがあります。しかし、現時点で示されているのは「5000億円未満企業の適用時期は未定」という整理です。「義務なし」と決まったわけではありません。

また、2023年からは有価証券報告書におけるサステナビリティ情報開示が始まっており、多くの上場企業ではすでに対応が進んでいます。

SSBJ義務化前に必須となる有価証券報告書対応

SSBJ基準の法定適用は段階的ですが、サステナビリティ情報開示そのものはすでに始まっています。

2023年3月期決算以降、有価証券報告書では「サステナビリティに関する考え方及び取組」の記載が求められるようになりました。対象はプライム市場に限らず、有価証券報告書を提出する上場企業全体です。

サステナビリティ情報開示項目では、ガバナンス、リスク管理、戦略、指標および目標などの記載が求められており、TCFD提言やISSB基準とも整合する構成となっています。

特に、以下のような対応は早期整備が重要になっています。

- Scope1・2・3排出量の算定

- グループ全体のデータ収集

- 開示プロセスの整備

- 第三者保証への準備

- 部門横断での情報管理体制構築

また、Scope3排出量算定では、サプライチェーン全体でのデータ収集が必要になります。そのため、法定適用の対象外であっても、取引先から排出量データ提供を求められるケースが増えています。

SSBJ義務化の対象企業

SSBJ義務化の対象は、東京証券取引所プライム市場の上場企業です。改正開示府令では、「一般に公正妥当なサステナビリティ情報の作成及び開示に関する基準」として、SSBJ基準が指定されています。つまり、対象企業は有価証券報告書において、SSBJ基準に準拠したサステナビリティ開示を行う必要があります。

また、SSBJ基準の適用要否は、単年度ではなく「過去5年間の平均時価総額」によって判定されます。そのため、一時的な株価変動ではなく、中長期的な企業規模を基準として判断される点も特徴です。

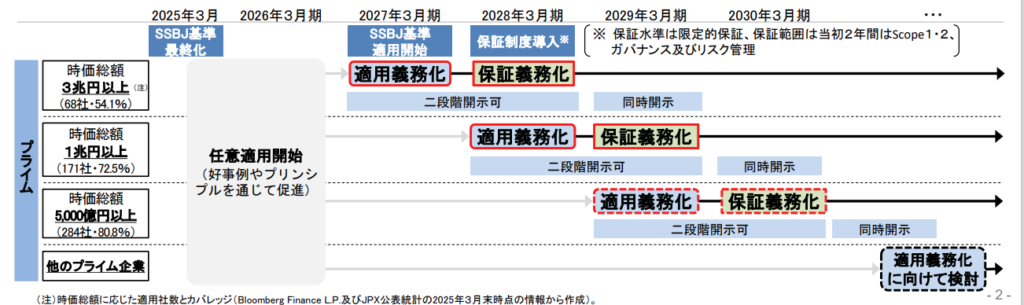

時価総額別の義務化スケジュール

時価総額別に段階的な適用が定義されています。

図:サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ

(出典:金融庁 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 報告 概要)

| 該当企業 | 適応義務化時期 |

|---|---|

| 平均時価総額3兆円以上 | 2027年3月期から適用開始 |

| 平均時価総額1兆円以上 | 2028年3月期から適用開始 |

| 平均時価総額5000億円以上 | 2029年3月期から適用可能性 |

| 平均時価総額5000億円未満 | 適応時期未定 |

時価総額3兆円以上企業は2027年3月期から適用開始予定

最初に対象となるのは、平均時価総額3兆円以上のプライム市場上場企業です。これらの企業では、2027年3月期からSSBJ基準に基づく開示が求められます。

Scope1・2・3排出量や気候関連リスク、移行計画など、投資家向けに高度なサステナビリティ情報を開示する体制整備が必要になります。

時価総額1兆円以上企業は2028年3月期から適用予定

次の段階では、平均時価総額1兆円以上のプライム市場上場企業に対象が拡大されます。この段階では、多くのプライム市場上場企業で本格的なSSBJ対応が必要になると考えられます。

時価総額5000億円以上企業は2029年3月期から適用可能性

金融庁WGでは、将来的に平均時価総額5000億円以上企業まで対象を広げる方向性が示されています。

そのため、「5000億円以上企業はまだ対象か決まっていない」という状況ではなく、すでに段階適用の対象として整理されている点は重要です。

5000億円未満企業は「義務なし」ではなく「時期未定」

「5000億円未満企業はSSBJ義務化の対象外」という見方がありますが、現時点ではそのように決まったわけではありません。5000億円未満企業について適用時期が明示されていない状態です。今後の市場環境や投資家ニーズ、企業側の対応状況を踏まえて、対象範囲が決まる見込みです。

また、法定義務化の対象外であっても、取引先のScope 3排出量算定に向けて、排出量の把握やデータ提出を求められるケースが増えています。

今後は、法定義務の有無だけでなく、サプライチェーン全体での開示対応力が重要になると考えられます。

SSBJ基準の義務化による実務上の影響と今後の方向性

これまで見てきたように、サステナビリティ情報開示を求める動きは国内外で加速しています。

SSBJ基準の適用対象となる時価総額5,000億円以上の企業だけでなく、多くの5,000億円未満企業でも、サステナビリティレポートや統合報告書を通じた情報開示が進んでいます。

また、SSBJ基準では、まずScope1・2排出量、ガバナンス、リスク管理などを中心に第三者保証を導入していく方向性が示されています。単なる情報開示にとどまらず、開示データの正確性や内部統制の整備も重要性を増しています。

さらに、企業には制度対応だけでなく、投資家や取引先から求められる説明責任への対応も求められています。

重要なのは「いつ義務化されるか」ではなく、「どのように準備を進め、信頼性の高い開示体制を構築するか」です。今後は、環境データの収集・管理体制の整備や、グループ・サプライチェーン全体での情報連携が、実務上の重要なテーマになると考えられます。

SSBJ基準の義務化に向けた対応ステップ

SSBJ基準の義務化は段階的に進められる予定ですが、サステナビリティ情報開示への対応には一定の準備期間が必要です。

特に、温室効果ガス排出量や気候関連リスクに関する情報は、複数部門やグループ会社を横断して収集・管理する必要があります。そのため、義務化対象となる前から、段階的に体制整備を進めることが重要です。

また、SSBJ基準では、財務情報とサステナビリティ情報を関連付けて説明することも求められます。そのため、IR部門やサステナビリティ推進部門だけでなく、経理、経営企画、事業部門などを含めた全社的な対応が必要になります。

Step 1: 現状の開示状況を整理する

最初に取り組むべきなのは、自社のサステナビリティ開示状況の整理です。

企業によっては、

- TCFD開示

- 統合報告書

- サステナビリティレポート

- CDP回答

など、すでに複数の開示を実施しているケースがあります。

一方で、開示媒体ごとに記載内容や数値定義が異なっている場合、投資家から整合性に課題があると判断される可能性があります。

そのため、まずは現在どのような情報を開示しているかを整理し、SSBJ基準とのギャップを確認することが重要です。

Step 2: Scope1・2・3排出量の管理体制を整備する

SSBJ基準対応では、温室効果ガス排出量データの整備が重要になります。

特にScope3排出量では、サプライヤーや委託先企業など、サプライチェーン全体からデータを収集する必要があります。そのため、従来の環境部門だけでは対応が難しく、調達部門や事業部門を含めた連携体制が必要になります。

また、SSBJ基準では、将来的な第三者保証への対応も想定されています。

そのため、

- データ算定ルール

- 集計プロセス

- 証跡管理

- 内部統制

なども含めて、データ品質を担保できる仕組み整備が重要になります。

Step 3: 有価証券報告書との連携を強化する

SSBJ基準は、有価証券報告書での法定開示を前提とした制度です。

そのため、サステナビリティ情報を単独で管理するのではなく、財務情報との整合を意識した開示体制を整備する必要があります。

特に、

- 気候変動リスクが事業へ与える影響

- 脱炭素投資と財務インパクト

- 中長期的な経営戦略

などは、財務情報とあわせて説明することが求められます。

また、有価証券報告書、統合報告書、TCFD開示などで情報が分散している場合、投資家にとって比較しにくくなる可能性があります。

そのため、開示媒体ごとの役割を整理し、一貫性のある情報開示を行うことが重要です。

※有価証券報告書での開示を前提としたSSBJ開示については以下の会員限定記事でも詳しく触れています。

SSBJは“第二の会計ビッグバン” – 企業価値を左右する開示の本質

開示は「義務」ではない ─ 企業価値を決める“意思決定の質”をどう伝えるか(元SSBJ委員・森洋一氏)

Step 4: サプライチェーン全体での対応を見据える

SSBJ基準の義務化は、大企業だけの課題ではありません。

大企業がScope3排出量を開示するためには、取引先企業から排出量データを収集する必要があります。そのため、5000億円未満企業や非上場企業でも、取引先からサステナビリティ情報提供を求められるケースが増えています。

今後は、法定義務の有無だけでなく、サプライチェーン全体での情報管理や開示対応力が重要になると考えられます。

そのため、早い段階からデータ管理体制や社内ルール整備を進めることが、将来的な対応負荷軽減につながります。

SSBJ義務化に向けて企業が進めるべき対応とは

SSBJ義務化は、時価総額に応じて段階的に進められる予定です。一方で、SSBJ義務化の対象外と考えられがちな5000億円未満企業についても、将来的な適用可能性やサプライチェーン対応を踏まえると、早期準備が重要になります。2023年からは有価証券報告書でのサステナビリティ開示も始まっており、全上場企業で開示体制整備が求められています。今後のSSBJ義務化を見据え、Scope3算定やデータ管理体制の強化を進めることが重要です。

FAQ|SSBJ義務化に関するよくある質問

Q. SSBJ義務化はいつから始まりますか?

SSBJ義務化は、プライム市場上場企業を対象に、時価総額別で段階的に適用されます。

- 時価総額3兆円以上企業:2027年3月期以降

- 時価総額1兆円以上企業:2028年3月期以降

- 時価総額5000億円以上企業:2029年3月期以降

5000億円未満企業については、現時点で適用時期が未定となっています。

なお、キリンホールディングス株式会社では、CSV経営の高度化と透明性向上の加速に向け、開示義務化に先駆け3年前倒しし、2026年3月期からSSBJ基準に準拠した先行開示を行っています。

Q. 5000億円未満企業は対象外ですか?

5000億円未満企業は「完全に対象外」と決まったわけではありません。

現在は、5000億円未満企業について適用時期が示されていない状態です。今後の制度改正や投資家ニーズ、市場環境などを踏まえながら、対象範囲が検討される可能性があります。

また、法定義務化の対象外であっても、Scope3排出量開示を通じて、取引先から排出量データ提出を求められるケースが増えています。

Q. SSBJとISSBの違いは何ですか?

ISSBは、IFRS財団のもとで国際的なサステナビリティ開示基準を策定する組織です。

一方、SSBJは、日本国内向けのサステナビリティ開示基準を策定する組織です。

SSBJ基準は、日本独自のルールをゼロから作るのではなく、ISSB基準との整合を前提として策定されています。そのため、開示構造や考え方はISSB基準と共通する部分が多くあります。

Q. SSBJとTCFDの違いは何ですか?

TCFDは、気候関連財務情報開示に関する国際的な提言です。企業に対して、気候変動リスクや機会についての情報開示を推奨しています。

一方、SSBJ基準は、有価証券報告書での法定開示を前提としたサステナビリティ開示基準です。

SSBJ基準はTCFD提言をベースにしていますが、ISSB基準との整合や、将来的な第三者保証対応を見据えている点が特徴です。そのため、TCFDよりも比較可能性や開示厳格性が高まる方向で制度整備が進められています。

Q. Scope3開示は義務ですか?

SSBJ基準では、気候関連開示の中でScope1・2・3排出量の開示が重要項目として位置付けられています。

特に、SSBJ義務化対象企業では、Scope3排出量を含めた温室効果ガス排出量管理が求められる方向です。

また、大企業がScope3排出量を算定するためには、取引先企業からのデータ収集が必要になります。そのため、義務化対象外の企業であっても、サプライチェーン全体で排出量データ管理への対応が求められるケースが増えています。

出典

・SSBJ(サステナビリティ基準委員会) https://www.ssb-j.jp/jp/ssbj_standards.html

- 金融庁 「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」等の公布及びパブリックコメントの結果について https://www.fsa.go.jp/news/r7/shouken/20260220/20260220.html

・ IFRS財団(ISSB基準:IFRS S1/S2、SASB) https://www.ifrs.org/

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)