GX-ETSの移行計画とは?企業が今から準備すべき対応と実務ステップを解説(TCFD・SSBJとの関係も解説)

目次

GX-ETS(排出量取引制度)の本格稼働により、企業には排出量の把握や削減だけでなく、「どのように移行していくか」という視点が求められています。排出枠の確保や削減対応を場当たり的に進めるのではなく、中長期的な移行計画(トランジションプラン)として整理することが重要です。

つまり、排出枠の確保や削減対応を場当たり的に進めるのではなく、排出量の削減と排出枠の購入という意思決定を踏まえ、中長期的な移行計画として整理することが重要です。

この移行計画は、TCFDやSSBJ、CSRDなどの開示制度においても重要な要素とされており、単なる制度対応にとどまらず、企業戦略としての位置づけが求められています。

一方で、「何から着手すべきか分からない」「どの粒度で計画を立てるべきか分からない」といった声も多く聞かれます。

GX-ETSの移行計画とは何かを理解することは、制度対応の中核となります。

本記事では、GX-ETS対応における移行計画の考え方と、企業が実務として取り組むべきステップを整理します。

※GX-ETSの制度全体や仕組みについては、以下の記事で詳しく解説しています。

1.移行計画(トランジションプラン)とは何か

GX-ETSにおける移行計画とは、GX-ETSのもとで企業が排出量と排出枠の関係を踏まえ、どのように対応していくかを示す中長期的な計画です。

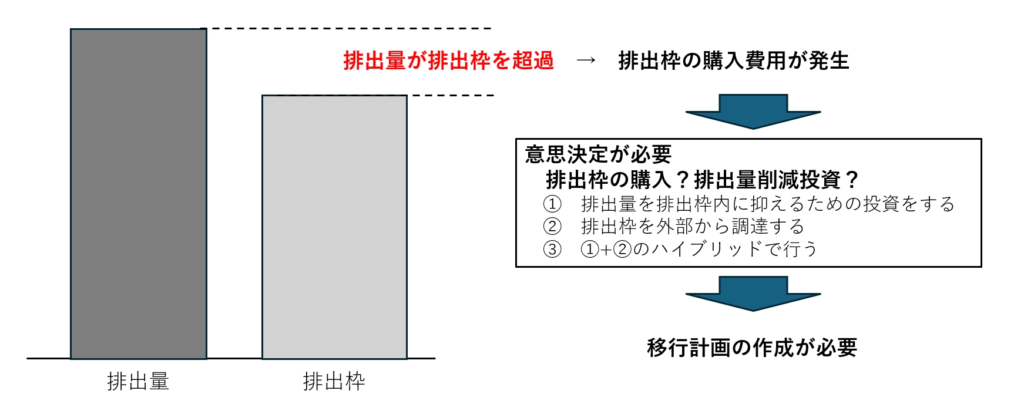

GX-ETSでは、企業は自社の排出量に応じて排出枠を確保する必要があり、排出量が排出枠を上回れば追加コストが発生し、下回れば余剰分を売却することが可能となります。

移行計画とは、将来の排出枠コスト(購入・売却)と削減投資を比較し、中長期で最適な対応を設計するための戦略です。すなわち、排出量をコストと収益の両面から捉え、最適化するための経営判断の設計図と言えます。

このため企業は、

- 排出量を削減するための投資を行うのか

- 排出枠を市場から購入するのか

- あるいは削減を進めて排出枠を売却するのか

といった意思決定を求められます。

移行計画とは、こうした選択を単年度ではなく中長期で整理し、排出枠の購入コスト・売却機会と削減投資を比較しながら最適な対応を設計するものです。

制度上は、前年度の排出量や将来の排出目標に加え、脱炭素に向けた投資計画や取組内容などを記載し、提出・公表することが求められる方向で制度設計が進められています。

一方で重要なのは、移行計画は単なる提出書類ではないという点です。

GX-ETSのもとでは、排出量はコストであると同時に、削減が進めば収益機会にもなり得ます。

そのため移行計画は、「削減投資を進めるのか、排出枠を購入するのか、あるいは売却機会をどう活かすのか」という経営判断を中長期で設計する戦略そのものと位置づける必要があります。

つまり、移行計画とは「計画書」ではなく、排出量を起点としたコストと収益の最適化を図るための経営戦略の中核と言えます。

※排出枠の仕組みや考え方については、以下の記事で詳しく解説しています。

→ GX-ETSの排出枠とは?仕組み・割当・取引・価格の考え方をわかりやすく解説

2.なぜGX-ETS対応に移行計画が必要なのか

GX-ETSでは、排出量に応じて排出枠の確保が求められ、排出量が排出枠を上回れば追加コストが発生します。このため、排出量は単なる環境指標ではなく、企業のコスト構造に直接影響する要素となります。しかし、排出量や排出枠への対応を単年度ごとに場当たり的に判断してしまうと、結果として非効率な意思決定につながるリスクがあります。

例えば、

- 短期的に排出枠を購入し続けることで、長期的には大きなコスト負担となる

- 削減投資の判断が遅れ、結果的により高いコストで対応せざるを得なくなる

といったケースが想定されます。

また、排出枠価格は政策や市場動向の影響を受けて変動するため、将来のコストは不確実性を伴います。このような環境下では、単年度の最適化ではなく、中長期的な視点での判断が不可欠となります。さらに、排出量が排出枠を下回る場合には、余剰分を売却することも可能であり、対応の仕方によってはコスト削減だけでなく収益機会にもつながります。

このようにGX-ETSは、「削減するか、購入するか、あるいは売却機会をどう活かすか」という意思決定を継続的に求める制度です。だからこそ、これらの判断を単発ではなく中長期で整理し、コストと収益の両面から最適化を図るための移行計画が必要となります。

移行計画は、単なる制度対応ではなく、排出量を起点とした意思決定を経営戦略として統合するための基盤と言えます。

※GX-ETSの制度全体や本格稼働の背景については、以下の記事で整理しています。

→ GX-ETSが2026年度本格稼働へ|何が変わる?制度概要と企業影響を整理

3.TCFD・SSBJ・CSRDにおける移行計画との関係

移行計画は、GX-ETSに限らず、TCFDやSSBJ、CSRDといったサステナビリティ開示制度においても重要な要素とされています。これらの制度では、企業が気候変動にどのように対応し、将来に向けてどのような事業構造の転換を進めていくのかを示すことが求められており、その中核に位置づけられるのが移行計画です。

例えば、

- TCFDでは、シナリオ分析を踏まえた戦略の開示

- SSBJでは、気候関連リスク・機会を踏まえた戦略および指標・目標の開示

- CSRDでは、より詳細かつ具体的な移行計画の開示

が求められています。

一方で、これらの開示制度とGX-ETSには明確な違いがあります。GX-ETSは、排出量に応じた排出枠の確保や償却といった実際の制度対応(実行)を求めるものであるのに対し、TCFDやSSBJ、CSRDは、その対応や戦略を外部に説明するための開示制度です。

つまり、「GX-ETS=実行」、「TCFD・SSBJ・CSRD=説明」という関係にあります。

※SSBJやTCFDにおける開示の考え方については、以下の記事でも詳しく解説しています。

→ SSBJ(サステナビリティ開示基準)とは?制度の全体像と企業対応を体系整理

■ GX-ETSと開示制度における対象範囲の違い

さらに重要なのが、移行計画の対象範囲の違いです。GX-ETSでは、日本国内の各事業者(企業単位)ごとに制度対応が求められるため、移行計画も事業者単位での策定が前提となります。一方で、TCFDやSSBJでは、企業グループ全体としてのリスクや機会を踏まえた戦略の策定・開示が求められます。

このため企業においては、

- 事業者単位での制度対応(GX-ETS)

- グループ全体での戦略・開示(TCFD・SSBJ等)

という複数のレイヤーで移行計画を整理する必要があります。言い換えれば、移行計画は単一の計画ではなく、制度対応と経営戦略をつなぐ「多層構造」で設計することが求められると言えます。

このズレを放置すると、制度対応と開示内容に不整合が生じる可能性があり、実務上の重要な論点となります。

■ GX-ETSと開示制度をどうつなぐか

したがって、企業においては、GX-ETSとTCFD・SSBJなどの開示制度を個別に対応するのではなく、それぞれの要請を踏まえたうえで一体的に整理することが重要となります。

例えば、

- GX-ETSを起点に排出量管理や排出枠対応を整理し、それをグループ全体の戦略や開示に接続するケース

- TCFDやSSBJを起点に戦略を整理し、その内容をGX-ETSの制度対応に落とし込むケース

など、企業の状況によって起点は異なります。

いずれの場合においても重要なのは、これらを別々の計画として扱うのではなく、排出量・コスト・投資という共通の軸で統合し、整合性のある移行計画として設計することです。

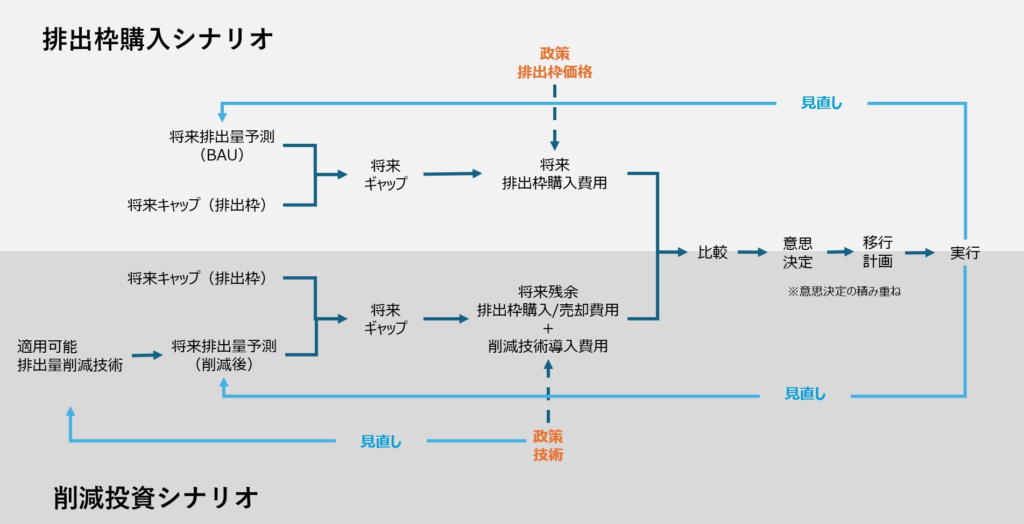

4.移行計画の全体像(何を考えるべきか)

移行計画は、単に排出量削減の施策や投資計画を並べるものではなく、排出量・排出枠・コスト・投資を一体として捉えた意思決定の構造を整理するものです。

その全体像は、以下のように整理できます。

この図が示す通り、移行計画は大きく以下の要素で構成されます。

① 将来排出量の把握(現状+将来予測)

まず、自社の排出量について、現状の把握だけでなく将来の見通しを整理します。

- 現在の排出量(実績)

- 事業成長や需要変動を踏まえた将来排出量(BAU)

これにより、「何もしなければどの程度排出するのか」を把握することが出発点となります。

② 排出枠(キャップ)とのギャップの把握

次に、制度上設定される排出枠(キャップ)と、自社の将来排出量を比較します。

- 排出量 > 排出枠 → 不足(追加対応が必要)

- 排出量 < 排出枠 → 余剰(売却可能)

このギャップが、企業にとってのコストまたは収益機会の源泉となります。

③ コスト構造の把握(購入 vs 投資)

ギャップが生じた場合、企業は以下の選択肢を検討します。

- 排出枠を購入する(コスト)

- 排出量削減のための投資を行う(投資コスト)

- 削減を進め、排出枠を売却する(収益機会)

ここで重要なのは、これらを個別に考えるのではなく、排出枠コスト(購入・売却)と削減投資を比較することです。

④ 意思決定(最適な組み合わせの選択)

上記の比較を踏まえ、

- 投資を優先するのか

- 排出枠の購入で対応するのか

- 両者を組み合わせるのか

といった意思決定を行います。これは単年度の判断ではなく、将来にわたるコストやリスクを踏まえた中長期の判断となります。

⑤ 実行と見直し(ローリング)

意思決定に基づいて施策を実行した後も、移行計画は固定されたものではありません。

- 排出量の実績の変化

- 排出枠価格の変動

- 技術・政策の変化

などを踏まえ、毎年見直していく必要があります。

つまり、移行計画とは一度作って終わるものではなく、コスト比較と意思決定を継続的に更新していくプロセスです。

移行計画は「構造」で理解する

このように、移行計画は

- 現状把握

- 将来予測

- コスト比較

- 意思決定

- 実行・見直し

という一連の流れで構成されます。

重要なのは、これらを個別の作業として捉えるのではなく、排出量を起点とした意思決定の構造として一体的に設計することです。

※排出量が排出枠を超過した場合の負担やリスクについては、以下の記事で詳しく解説しています。

→ GX-ETSのペナルティとは?未達時の負担と企業リスクをわかりやすく解説

ここまでで、移行計画の全体像と考え方を整理しました。一方で、「実際に何から着手すべきか」「どのように意思決定を進めるべきか」といった実務面は、さらに具体的な検討が必要となります。

次章以降では、移行計画を実務として進めるための具体的なステップを解説します。

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)