人的資本開示、現状の対応で足りているか?2026年有価証券報告書のチェックポイントを解説

目次

人的資本に関する開示は、すでに有価証券報告書において求められており、多くの企業で対応が進んでいます。しかし、2026年の制度改正やSSBJ基準の整備を受け、現在の開示内容のままで十分なのか、不安を感じている担当者も少なくありません。これまでの開示は最低限の項目にとどまっているケースも多く、今後は戦略との整合性や説明力がより重視される方向にあります。

本記事では、こうした変化を踏まえ、2026年の有価証券報告書に向けて人的資本開示が「足りているか」を確認するためのチェックポイントを整理します。

本記事の要約

- 人的資本開示はすでに有価証券報告書で求められており、新たな義務が追加されたわけではない

- 今回の変化は「開示の有無」ではなく「説明の水準」が引き上げられている点にある

- 制度上は最低限の指標開示でも要件を満たす場合が多いが、それだけでは十分とは言えない

- 現在は投資家などの読み手の視点で、戦略や取り組みを説明できているかが重視されている

- 指標の開示にとどまり、背景や戦略との関係が示されていないケースは不十分と評価されやすい

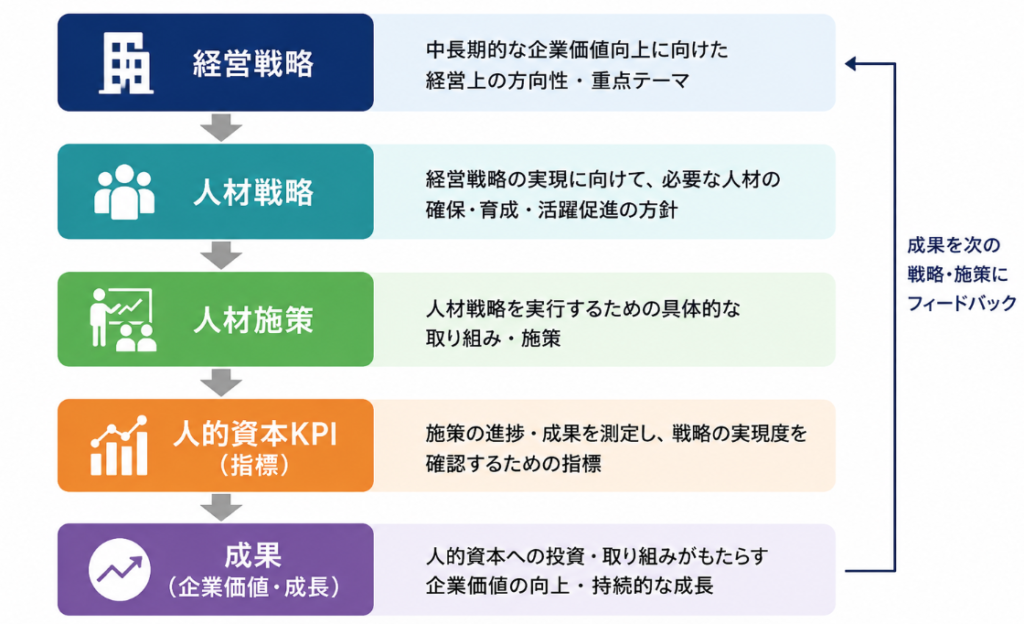

- 人的資本開示の本質は、経営戦略・人材戦略・施策・KPIのつながり(コネクティビティ)を説明することにある

- 対応のポイントは新たな指標の追加ではなく、既存開示の見直しと説明の再構成にある

1.2026年有報で人的資本開示は何が変わるのか(開示事項が追加され、説明水準も上がる)

2026年の有価証券報告書に向けた制度改正(金融庁による内閣府令改正)では、人的資本開示の考え方そのものを大きく変えるような新制度が導入されたわけではありません。一方で、人材戦略に関する基本方針や、給与・報酬方針、平均年間給与増減率など、人的資本に関する開示事項の拡充が行われており、制度上も「戦略との関係を説明する開示」がより重視される方向となっています。

一方で、今回の制度改正やSSBJ基準の整備により、人的資本開示の位置づけは大きく変化しています。従来は、女性管理職比率や男女賃金差などの指標を開示することが主な対応でしたが、今後はそれらの情報が「どのような戦略に基づいているのか」「どのような成果につながっているのか」といった文脈まで含めて説明することが求められるようになっています。

つまり、これまでのように項目を開示するだけでは不十分であり、人的資本に関する情報を経営戦略と結びつけて説明することが重要になります。特に、サステナビリティ開示全体がSSBJ基準に基づいて整理される中で、人的資本も投資家が評価する重要な情報として位置づけられています。

このように、義務そのものが大きく変わったわけではないものの、「求められる開示の水準」は確実に引き上げられている点が、最も重要なポイントです。

こうした変化の背景には、開示に対する評価軸が変わってきている点があります。これまでの人的資本開示は、制度上の要件を満たしているかどうかが重視されていましたが、現在は投資家などの読み手にとって理解可能であるか、企業の戦略や実態を説明できているかが重視されるようになっています。

つまり、求められる水準は「制度」ではなく、「読み手(投資家)」の視点によって決まる側面が強くなってきているということです。

| 観点 | これまで | これから |

|---|---|---|

| 開示の目的 | 項目の開示 | 投資家への説明 |

| 評価軸 | 制度を満たすか | 理解できるか |

| 内容 | 指標中心 | 戦略+指標 |

| 構造 | 分断 | 一体(ストーリー) |

| 水準 | 最低限 | 説明責任 |

2.人的資本開示は「対応しているつもり」でも不十分なケースが多い

人的資本に関する開示は、すでに有価証券報告書において求められており、多くの企業で対応が進んでいます。そのため、「すでに対応しているので問題ない」と考えているケースも少なくありません。

しかし実際には、現在の開示内容のままでは十分とは言えないケースも多く見られます。例えば、女性管理職比率や男女間賃金差などの指標を開示しているものの、それらの数値がどのような人材戦略に基づいているのか、またどのような成果につながっているのかまで戦略との関係が読み取れないケースケースです。このような開示では、投資家にとって企業の取り組みの実態を把握することが難しくなります。

また、開示内容が前年と同様の内容を踏襲している、あるいは指標の羅列にとどまっている、あるいは指標の羅列にとどまっているといったケースも多く見られます。これでは、企業ごとの特徴や強みが伝わらず、比較・評価の対象として十分な情報とは言えません。

このように、人的資本開示は「対応しているかどうか」だけではなく、「どの程度説明できているか」が問われる段階に入っています。現状の開示内容がこの水準を満たしているかどうかが、2026年の有価証券報告書に向けた重要なポイントとなります。

3.人的資本開示が重視されてきた背景(伊藤レポートと政策の流れ)

人的資本開示の重要性は、今回の制度改正によって突然高まったものではありません。日本ではこれまでも、人材を「資本」として捉え、企業価値との関係で開示していくべきだという議論が進められてきました。その代表的なものが、経済産業省の「人材版伊藤レポート」です。このレポートでは、人材は単なるコストではなく、企業価値を生み出す重要な資本であると位置づけられており、投資家との対話においても人的資本に関する情報開示の重要性が指摘されています。

また、内閣官房が公表した人的資本可視化指針では、人的資本に関する情報について、経営戦略との連動やKPIを含めたストーリーとして開示することが求められており、現在の開示の基本的な考え方が示されています。さらに、経済産業省のガイドラインにおいても、同様に戦略と指標を一体的に説明する重要性が整理されています。

さらに、近年ではサステナビリティ開示の枠組み全体が進展し、非財務情報の重要性が高まっています。人的資本もその中核的な要素の一つとして位置づけられており、投資家にとって重要な評価対象となりつつあります。

加えて、2026年の制度改正では、人材戦略や給与方針等に関する開示拡充も盛り込まれており、人的資本開示は「指標中心の開示」から、より戦略性や説明力が求められる開示へと進みつつあります。

このように、人的資本開示はこれまでも段階的に重要性が高まってきており、今回の制度改正はこうした流れを受けて、開示の水準を一段引き上げるものと位置づけることができます。

4.人的資本開示の全体像:関連する制度・基準・指針の関係を整理(有価証券報告書・SSBJ・指針の関係)

このように、人的資本開示の重要性はこれまで段階的に高まってきました。では、実際の開示はどのような制度や指針に基づいて整理されているのでしょうか。

人的資本開示を正しく理解するためには、関連する制度や指針の関係を整理しておくことが重要です。現在の開示は、複数の制度やガイドラインが組み合わさって構成されています。

まず、制度面の中心となるのが金融庁による有価証券報告書の開示ルールです。今回の制度改正により、サステナビリティ情報の開示枠組みが整理され、人的資本に関する情報もその中で位置づけられています。

次に、その開示内容の基準となるのがSSBJ(サステナビリティ基準委員会)による基準です。SSBJは、国際的なISSB基準を踏まえて、日本におけるサステナビリティ開示の枠組みを整備しており、人的資本もその中で投資家向け情報として整理されつつあります。

一方で、開示の具体的な考え方や実務の方向性を示しているのが、内閣官房や経済産業省による指針・ガイドラインです。特に内閣官房の人的資本可視化指針では、人的資本情報について、戦略との連動やKPIを含めたストーリーとして開示することが求められており、現在の開示の基本的な構造が示されています。

このように、金融庁が「どこで開示するか」を定め、SSBJが「どのような枠組みで開示するか」を整理し、内閣官房や経済産業省が「どのように開示するか」を示しているという関係になっています。

人的資本開示は、これらの制度や指針が組み合わさることで成り立っており、どれか一つだけを見ても全体像を把握することはできません。この構造を理解しておくことが、適切な開示レベルを判断するうえでの前提となります。

※人的資本開示が求められる理由については、こちらの記事でも解説しています。

※SSBJに関しては、こちらの記事で解説しています。

→ SSBJ(サステナビリティ開示基準)とは?制度の全体像と企業対応を体系整理

5.人的資本開示はどこまで必要か(2026年有価証券報告書のチェック)

ここまで見てきたとおり、人的資本開示は「開示しているかどうか」ではなく、「どの程度説明できているか」が問われる段階に入っています。では、2026年の有価証券報告書に向けて、どこまで対応できていれば十分といえるのでしょうか。

実務的には、以下の3つのレベルで整理することができます。

■ 最低限(制度上の要件は満たしている状態)

- 女性管理職比率や男女賃金差などの指標を開示している

- 指標の背景や意味についての説明がほとんどない

- 情報が開示されているものの、企業として何を目指しているのかが読み取れない

このレベルでも制度上の要件を満たしている場合が多く、形式的には問題ないと考えられます。一方で、現在は投資家を中心とした読み手の視点が重視されており、こうした開示では企業の取り組みの実態や戦略が十分に伝わらない可能性があります。結果として、投資家にとって企業価値との関係が読み取れない開示となっているケースも見られます。

■ 標準(一定の説明ができている状態)

- KPIに加えて、その背景や取り組み内容を説明している

- 人材に関する施策と指標の関係が整理されている

- 開示内容に自社の方針や特徴が一定程度反映されている

多くの企業が目指すべき水準であり、投資家に対しても一定の説明が可能な状態といえます。

■ 高度(戦略と一体で説明できている状態)

- 人材戦略と経営戦略が明確に結びついている

- KPIが戦略の進捗や成果を示すものとして設計されている

- 定量情報と定性情報が一体となってストーリーとして説明されている

内閣官房の指針や経済産業省のガイドラインでも示されているように、人的資本情報は戦略との連動を前提として開示することが求められています。このレベルに到達することで、投資家との対話においても有効な情報として機能します。

2026年の有価証券報告書に向けては、自社の開示がどのレベルにあるのかを客観的に確認し、必要に応じて見直しを行うことが重要です。特に、前年の開示内容をそのまま踏襲している場合には、説明の充実や構造の整理といった観点での改善余地がないかを検討する必要があります。

| レベル | 状態 | 特徴 |

|---|---|---|

| 最低限 | 制度対応 | 指標のみ、説明なし |

| 標準 | 一定説明 | KPI+施策 |

| 高度 | 戦略連動 | 戦略・施策・KPIが接続 |

6.人的資本開示を見直すには何から始めるべきか(実務対応の進め方)

人的資本開示の水準を引き上げる必要があるといっても、何から手をつけるべきか悩むケースも多いのではないでしょうか。実務的には、以下のステップで整理すると進めやすくなります。

ステップ①:現状の開示レベルを把握する

まずは、自社の人的資本開示がどのレベルにあるのかを確認します。前章で示した「最低限・標準・高度」のどこに該当するのかを客観的に整理することで、どの部分に改善余地があるのかが見えてきます。

特に、前年の開示内容を踏襲している場合には、説明の深さや構造の観点で見直しの余地がないかを確認することが重要です。

ステップ②:経営戦略と人的資本KPIの関係を整理する

次に重要となるのが、経営戦略と人的資本KPIの関係、いわゆるコネクティビティの整理です。

人的資本KPIは単独で存在するものではなく、本来は経営戦略を実現し、企業価値の向上につなげるための指標として設計されるべきものです。そのため、自社の経営戦略において人材がどのような役割を担っているのかを整理し、その実現に向けた指標(人的資本KPI)がどのように位置づけられているのかを確認する必要があります。

例えば、イノベーション創出や海外展開の強化といった経営課題がある場合、その実現に向けた人材ポートフォリオや組織構造の変化が必要となり、それに対応する形でKPIが設定されているかが重要なポイントとなります。

ステップ③:戦略・施策・KPIをつなぐ説明構造を設計する

人的資本開示では、「戦略」「施策」「指標(KPI)」が一体となった説明が求められます。

具体的には、「どのような経営戦略があり」、「その実現に向けてどのような人材施策を行い」、「その結果としてどのようなKPIが設定されているのか」という流れで説明できる構造を設計することが重要です。

内閣官房の指針でも示されているように、人的資本に関する情報はストーリーとして一貫していることが求められており、この構造が整理されているかどうかが、開示の質を大きく左右します。

ステップ④:既存開示の再構成と説明の補強を行う

最後に、現在の有価証券報告書の記載内容をもとに、開示の再構成を行います。

ここで重要なのは、新たな指標を追加することよりも、既存の情報をどのように整理し、読み手に伝わる形に再構成するかという点です。説明の順序を見直す、背景情報を補足する、戦略との関係を明確にするなど、既存情報の活用によって開示の質を高めることが可能です。

このように、人的資本開示の見直しは新たな対応を一から構築するものではなく、「経営戦略との接続を明確にし、既存の開示を再構成すること」によって実現することができます。

7.人的資本開示でよくある誤解とNGパターン

人的資本開示の見直しを進めるうえで、形式的には対応しているものの、結果として十分な開示になっていないケースも多く見られます。ここでは、実務でよく見られる誤解やNGパターンを整理します。

パターン① 指標を開示していれば十分だと考えている

女性管理職比率や男女賃金差などの指標を開示していることで、「対応できている」と判断してしまうケースです。

しかし、これらの指標はあくまで出発点に過ぎず、その背景や戦略との関係が説明されていなければ、企業の取り組みを十分に伝えることはできません。指標の有無ではなく、その意味づけや説明の内容が重要になります。

パターン② 人的資本KPIを単独で設定している

人的資本に関するKPIを設定しているものの、経営戦略や事業戦略との関係が明確でないケースです。

本来、人的資本KPIは経営戦略を実現するための指標として設計されるべきものです。戦略との接続がないままでは、KPIの数値だけが示されても、その妥当性や重要性を読み手が判断することはできません。

パターン③ 開示が前年踏襲のままになっている

前年と同様の内容を踏襲しているものの、説明の深さや構造に見直しが行われていないケースです。

人的資本開示に求められる水準が変化している中で、単に前年の開示を更新するだけでは、必要な説明水準に達していない可能性があります。特に、戦略との関係や説明の一貫性といった観点での見直しが重要となります。

パターン④ 情報が分断されている(ストーリーになっていない)

人的資本に関する情報が複数箇所に分散しており、それぞれがどのように関連しているのかが分かりにくいケースです。

戦略・施策・KPIがそれぞれ個別に記載されているだけでは、企業として何を目指しているのかが読み手に伝わりません。これらを一つのストーリーとして整理することが求められます。

これらのポイントに共通しているのは、「開示していること」自体が目的化してしまっている点です。人的資本開示において重要なのは、情報を通じて企業の戦略や取り組みをどれだけ説明できているかという点にあります。

8.まとめ:人的資本開示は「足りているか」の視点で見直すことが重要

これまで見てきたとおり、人的資本開示はすでに有価証券報告書において求められているものの、その意味や求められる水準は大きく変化しています。

従来は、指標を開示しているかどうかが重視されていましたが、現在はその背景や戦略との関係まで含めて、どの程度説明できているかが問われる段階に入っています。

そのため、制度上の要件を満たしているだけでは十分とは言えず、投資家をはじめとする読み手の視点で、自社の開示が適切に理解される内容になっているかを確認することが重要です。

特に、以下の観点は重要なチェックポイントとなります。

- 指標の数値だけでなく、その背景や意味づけまで説明できているか

- 人的資本KPIが経営戦略と結びついた形で設計されているか

- 戦略・施策・KPIが一体となったストーリーとして整理されているか

2026年の有価証券報告書に向けては、新たな対応を追加するというよりも、既存の開示内容をどのように見直し、説明を補強するかが重要になります。

まずは、自社の人的資本開示が「足りているか」という視点で現状を確認し、必要に応じて開示の構造や説明内容を見直していくことが求められます。

FAQ

Q1. 人的資本開示は2026年から新たに義務化されるのですか?

いいえ、人的資本開示そのものはすでに有価証券報告書において求められており、2026年から新たに制度化されるものではありません。

一方で、2026年の制度改正では、人材戦略や給与方針等に関する開示拡充が盛り込まれており、人的資本に関する説明内容は拡大しています。

そのため、従来のように指標を開示するだけではなく、経営戦略との関係や背景まで含めて説明することが、これまで以上に重要になっています。

Q2. 最低限の指標を開示していれば問題ないのでしょうか?

制度上の要件を満たしている場合でも、それだけで十分とは言えないケースが増えています。現在は、指標の数値だけでなく、その背景や戦略との関係まで含めて説明できているかが重視されています。

Q3. 人的資本KPIはどのように設定すべきですか?

人的資本KPIは単独で設定するのではなく、経営戦略との関係を踏まえて設計することが重要です。どのような経営課題があり、その解決のためにどのような人材戦略が必要なのかを整理したうえで、それを測る指標としてKPIを設定する必要があります。

Q4. 前年と同じ内容の開示でも問題ありませんか?

前年と同様の開示内容であっても、制度上は問題ない場合があります。ただし、求められる開示水準が変化している中では、説明の充実や構造の見直しといった観点で改善が求められるケースが多くなっています。

Q5. 新たな指標を追加しなければ対応できませんか?

必ずしも新たな指標の追加が必要なわけではありません。まずは既存の開示内容について、戦略との関係や説明の構造を見直すことで、開示の質を高めることが重要です。ただし、2026年改正で追加された法定開示事項には別途対応が必要です。

Q6. 有価証券報告書では人的資本開示はどこに記載する必要がありますか?

人的資本に関する情報は、有価証券報告書の「サステナビリティに関する考え方及び取組」などの項目において開示されます。具体的な記載内容や構成については、金融庁の開示ルールやSSBJ基準を踏まえて整理する必要があります。

Q7. 2026年改正で人的資本開示は何が追加されたのですか?

2026年の金融庁による内閣府令改正では、人的資本開示に関する開示事項の拡充が行われました。具体的には、人材戦略に関する基本方針や、給与・報酬方針、平均年間給与増減率などの開示が追加されています。これにより、人的資本に関する情報を経営戦略と関連づけて説明することが、制度面でもより重視されるようになっています。

参考

■ 制度・改正関連

- 金融庁|2026年有報に向けた制度改正 https://www.fsa.go.jp/news/r7/shouken/20260220/20260220.html

- 金融庁|サステナビリティ情報の開示 https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html

■ 基準(SSBJ・国際動向)

- SSBJ(サステナビリティ基準委員会) https://www.ssb-j.jp/jp/

■ 政策・ガイドライン

- 内閣官房|非財務情報開示(人的資本含む)https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/index.html

- 経済産業省|ダイバーシティ経営推進に向けて企業に求められる具体的アクション実践事例集(ダイバーシティレポート別添2)https://www.meti.go.jp/press/2026/04/20260430002/20260430002.html

■ 指針・詳細資料

- 内閣官房|人的資本可視化指針(改訂版)https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/pdf/2026/shishin_besshi.pdf

- 内閣官房|付録資料① https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/pdf/2026/furoku1.pdf

- 内閣官房|付録資料③ https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/pdf/2026/furoku3.pdf

- 内閣官房|旧指針(比較用)https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/jinteki/sisin.pdf

■ 思想・背景

- 人材版伊藤レポート(初版)https://warp.ndl.go.jp/web/20210502213843/www.meti.go.jp/shingikai/economy/kigyo_kachi_kojo/pdf/20200930_1.pdf

- 人材版伊藤レポート2.0(事例集)https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/report2.0_cases.pdf

- 人材版伊藤レポート2.0(英語版:日本語版のリンクがnot activeなため参考までに英語版を) https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/0825_ITO_Report_for_HCM.pdf

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)