SSBJ改正で実務はどう変わる?Scope3・海外拠点・算定ルール見直しのポイント(2026年3月)

目次

2026年3月に公表されたSSBJ基準の改正は、制度の大枠を変えるものではありません。しかし、企業実務において負担となっていたGHG排出量(特にScope3)の開示ルールが整理され、「どのように算定・開示すればよいか」が明確になった点で重要な改正です。

「Scope3はどこまで開示すべきか」「海外拠点のデータはどう扱うべきか」「国内制度とのズレはどう吸収するのか」――こうした実務上の悩みに対して、一定の方向性が示されたのが今回の改正です。

本記事では、改正のポイントと企業実務への影響を分かりやすく解説します。

なお、本改正の速報は以下のNewsでも整理しています。

→ SSBJ基準が初の改正 GHG排出開示の見直しを公表(2026年3月)

※SSBJ制度の全体像は以下の記事を参照ください。

→ SSBJ基準とは?|対象企業・適用スケジュールと企業対応をわかりやすく解説

SSBJ改正のポイント(全体像)

今回の改正のポイントは以下です。

- GHG開示ルールの実務整理

- Scope3(特にカテゴリー15)の明確化

- 海外拠点・子会社を含む算定ルールの柔軟化

- ISSBとの整合性確保

すなわち、実務で詰まりやすかった部分を制度として整理した改正と捉えると理解しやすいでしょう。

| 論点 | 改正内容 | 企業への影響 |

|---|---|---|

| Scope3(カテゴリー15) | 投融資排出の整理 | 金融・投資系で影響大 |

| ファイナンスド・エミッション | 範囲明確化 | 投資活動のある企業 |

| 海外拠点 | 法域ルール併用可 | 多国籍企業 |

| 排出係数 | 国ごとに利用可 | 日本企業(SHK対応) |

| SASB参照 | 最新化 | 業種別開示 |

各基準における改正内容

今回の改正は、3つの基準にまたがって行われています。

サステナビリティ開示基準の適用

この基準では、主に制度の使い方に関する整理が行われました。

例えば、

- 複数の基準は一体として適用すること

- 参照する外部基準(SASBなど)は最新のものを使用すること

といった点が、より分かりやすく整理されています。

内容変更というより「読みやすさ・使いやすさの改善」です。

一般開示基準

一般開示基準では、大きな新規論点の追加はありません。

ただし、GHG排出量を単なる数値ではなく、経営と結びつけて説明する必要がある、という前提がより明確になっている点が注意すべき点です。

気候関連開示基準

今回の改正の中心はこの基準です。特に重要なのは以下の3点です。

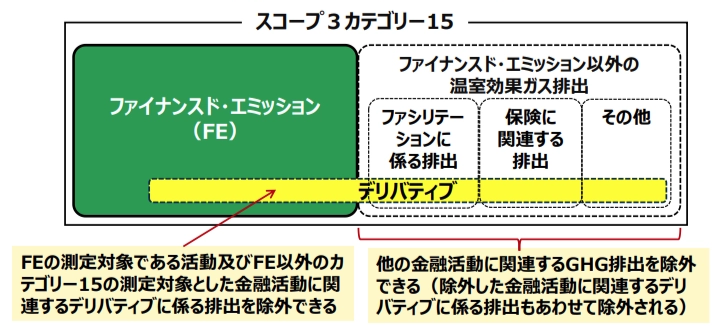

① Scope3(カテゴリー15)の整理

Scope3の中でも、投融資に関連する排出(カテゴリー15)の扱いが明確になり、「どこまで含めるか」が判断しやすくなりました。

- 投融資に伴う排出(ファイナンスド・エミッション)を中心に整理

- 一部の排出(例:デリバティブ関連)は除外可能

- ただし、除外した場合は説明が必要

※ファイナンスド・エミッションとは、企業が投資や融資を通じて間接的に関与する排出量のことを指します。

例えば、

- 銀行の融資先企業の排出

- 投資先企業の排出

などが該当します。

金融機関だけでなく、投資活動を行う企業にも関係する概念です。

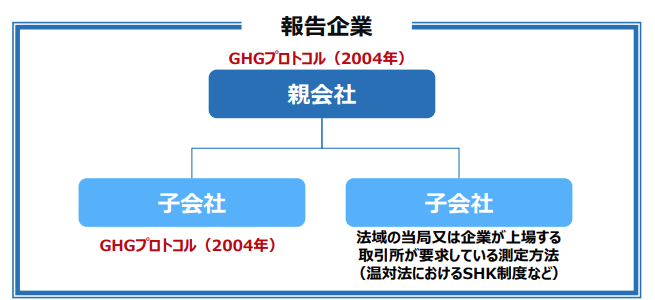

② グループ内の一部拠点・子会社の扱い

これまで実務上問題になっていたのが、

- 海外子会社が現地ルールで算定している

- 本社は国際基準で統一したい

というズレです。

今回の改正では、一部の子会社だけ別ルールを使うことも許容されることが明確になりました。

例えば、これまで問題だった以下のような算定ルールのズレについて、拠点ごとに異なるルールの併用が可能となります。

- 日本:SHK制度

- 海外:GHGプロトコル

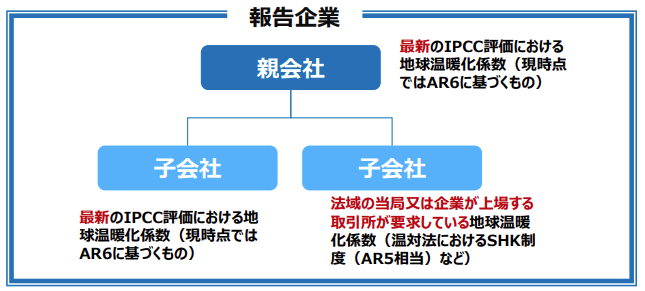

③ 排出係数(GWP)の柔軟化

日本企業にとって重要なポイントです。多くの企業では、

- 日本制度(例:SHK)と国際基準で係数が異なるため

- 同じデータを2回計算する必要がある

という課題がありました。

今回の改正では、国ごとの係数をそのまま使うことが可能となり、実務負荷の軽減が期待されます。

改正によって何が変わるのか(実務視点)

今回の改正は、制度の考え方そのものを変えるものではありませんが、企業の実務には確実に影響します。

従来は、Scope3や海外拠点を含む場合、算定ルールやデータの扱いが複雑になりやすく、開示のハードルが高い状況がありました。例えば、海外子会社が現地制度に基づいて算定している場合でも、本社では国際基準に合わせて再計算する必要があり、同じデータを複数のルールで扱う負担が生じていました。

今回の改正では、こうした実務上の課題に配慮し、一定の条件のもとで法域ごとの算定方法や係数の使用が認められることが明確になっています(下表参照)。その結果、企業は無理に算定ルールを統一する必要がなくなり、実務に即した形で開示を行いやすくなりました。

GHG開示は「正確性」から「説明可能性」へ重心が移行しています。

| 観点 | 改正前 | 改正後 |

|---|---|---|

| Scope3 | 判断が曖昧 | 明確化 |

| 海外拠点 | 再計算必要 | 併用可 |

| 排出係数 | 統一前提 | 法域別可 |

| 開示思想 | 精緻性 | 説明性 |

企業に求められる対応

今回の改正を踏まえ、企業が見直すべきポイントは以下です。

- Scope3(特にカテゴリー15)の範囲定義

- 海外拠点を含めた算定ルール設計

- 開示時の前提・仮定の説明

特に重要なのは、「なぜこの算定方法なのか」を説明できることです。

具体的な対応方法は以下で解説しています。

→ SSBJ・CSRDへの対応:非財務情報開示の意義と重要性

まとめ

今回のSSBJ改正は、大きな制度変更ではありません。

しかし、実務で難しかった部分を制度側が整理した改正という点で重要です。

特にScope3や海外拠点を含む開示においては、考え方を見直す契機となります。

つまり、実務の難所を制度で整理した改正といえます。

Scope3や海外拠点対応において、考え方の見直しが必要になります。

FAQ

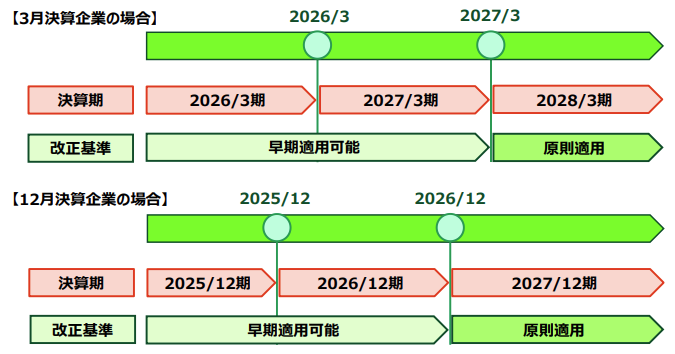

Q1. SSBJ改正はいつから適用されますか?

原則として2027年以降の適用が想定されていますが、早期適用も可能です(企業の判断により前倒し適用も可能)。

Q2. Scope3カテゴリー15とは何ですか?

投資・融資に関連する排出(ファイナンスド・エミッション)を扱う区分です。

Q3. 金融機関以外にも影響はありますか?

投資活動を行う企業や、多拠点展開している企業にも影響があります。

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)