【第3回】FTSE ESG評価をどう読み解くか― 日本企業の現在地と、スコアを超えた開示戦略 ―

目次

第1回ではFTSE ESG評価の構造を整理し、第2回では評価プロセスとインデックス組入れの仕組みを確認した。本回では少し視点を変え、制度の説明から一歩踏み込みたい。

いま、日本企業はFTSEとどう向き合っているのか。そして、スコアの先に何が問われているのか。実務の現場感覚を踏まえながら整理する。

FTSE評価は、指数組入れを通じて資本市場に組み込まれている

この数年で最も変わったのは、FTSE ESG評価の資本市場における“位置づけ”である。

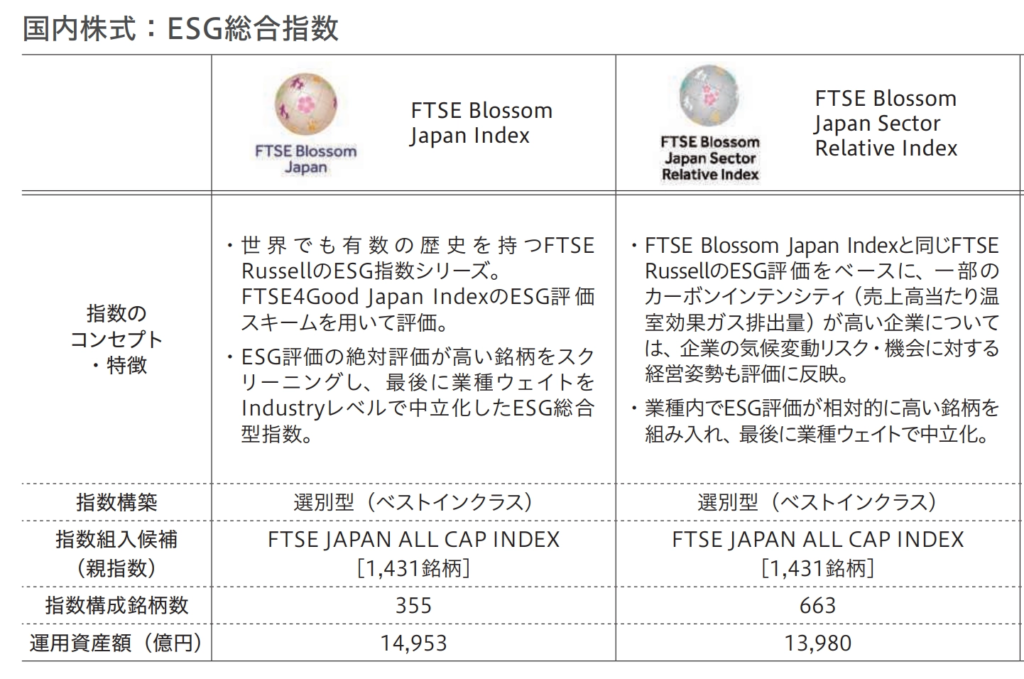

GPIFが採用するESG指数の一つであるFTSE Blossom Japan IndexおよびFTSE Blossom Japan Sector Relative Indexは、公表資料によるといずれも1兆円超の規模で運用されている。これは、FTSEのESG評価が実際の投資判断の枠組みに組み込まれていることを示している。

FTSEのESGインデックスはスコアを基準の一つとして構成されており、評価結果は指数組入れや資産配分に反映される。さらに、ESGスコアデータは金融機関やアセットマネジメント会社等に提供され、企業分析や投資判断の参考情報として活用されている。

こうした状況を踏まえると、FTSEは単なる外部評価にとどまらず、日本企業にとっても資本市場における重要な参照軸の一つになっていると言える。

日本企業の現在地:改善スピードは速い

一方で、日本企業の対応力も確実に高まっている。

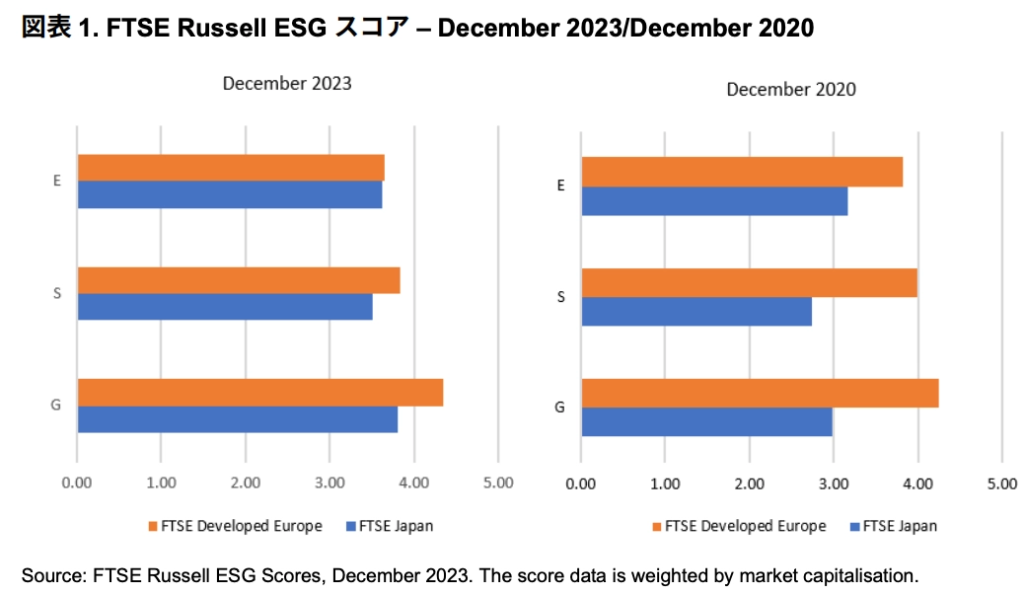

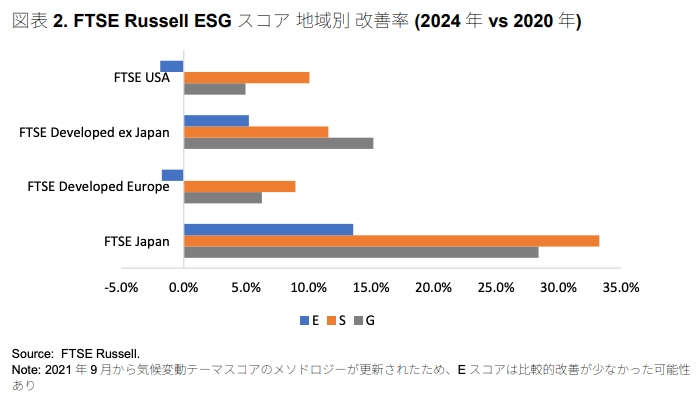

実際に、FTSE RussellのESGスコアの推移を見ると、日本企業の改善スピードは主要市場の中でも際立っている。近年、日本の平均スコアは着実に上昇しており、他の主要国と比べても改善幅は大きい。また、E・S・Gの各ピラー別に見ても、日本はすべての領域でスコアを伸ばしており、欧州先進国との差もこの数年で徐々に縮まりつつある。

この背景には、コーポレートガバナンス改革の進展、開示制度の高度化、そして企業側の自主的な情報開示強化の動きがあると考えられる。実際、Blossom Japanの構成銘柄数は開始当初の約2倍に拡大し、FTSEへの問い合わせ件数も日本が最多である。

この「改善しようとする姿勢」と「実行スピード」は、日本企業の大きな強みと言える。

しかしながら、平均スコアの上昇はゴールではない。むしろ、欧州との差が縮まった今こそ、「何をどう開示すれば次の段階に進めるのか」という質的な問いが浮かび上がっている。

構造的に見えてきた課題

日本企業のスコア改善は明確であり、欧州との差も大きく縮まっている。その一方で、評価水準が一定段階に到達したことで、「より高度な開示」が問われる局面に入りつつあるとも言える。

一つは「顧客に対する責任(Customer Responsibility)」の領域である。特にアルコール、タバコ、金融商品など、社会的影響の議論が活発な分野においては、ポジティブな価値創出の説明に加え、事業活動に伴う潜在的な影響をどのように管理しているかをより具体的に示すことが、国際的には一般化しつつある。日本企業もすでに多くの取り組みを行っているが、それをどのように体系立てて表現するかが今後のポイントになる。

また、ガバナンスの領域においても、社外取締役比率や形式的な体制整備は進展している。今後はさらに一歩踏み込み、監督機能の実効性や取締役会での議論の質、経営との緊張関係のあり方などをどのように説明するかが、評価の高度化とともに重要性を増していくと考えられる。

さらに、グローバル投資家との対話という観点では、開示内容そのものよりも「伝わり方」が問われる場面が増えている。国内では十分に理解されている事項であっても、国際的な用語体系や説明構造に沿って整理することで、投資家との認識のズレを小さくすることが可能になる。

いずれも、日本企業が遅れているというよりは、すでに一定水準に到達したからこそ求められる“次の段階の議論”と言える。

スコア改善の鍵は「開示の質」にある

では、次の段階に向けて何が重要なのか。

FTSEの評価は公開情報に基づいて行われる。この前提を踏まえると、スコア改善の本質は新しい施策を増やすことよりも、既存の取り組みをどれだけ体系的に開示しているかにある。

統合報告書やウェブサイトに情報が存在していても、それが分散していたり、文脈が整理されていなかったりすれば、評価上十分に反映されない可能性がある。重要なのは「実施しているかどうか」だけでなく、「外部から一貫したストーリーとして容易に読み取れるかどうか」である。

特にネガティブ事象については、その有無そのものよりも、原因分析、是正策、再発防止、ガバナンス体制が論理的に示されているかが評価の安定につながる。透明性と構造化が、結果的に信頼性を高める。

ESGを経営戦略の文脈に位置づける

さらに重要なのは、ESGをスコア向上の手段としてのみ捉えないことである。

ESGは外部要請への対応という側面を持ちながらも、エネルギー効率改善やリスク管理高度化のように、財務パフォーマンスに直接影響し得る要素を含んでいる。こうした視点で整理することで、ESGは報告業務ではなく、経営管理の一部として位置づけることができる。

その延長線上に、資本市場との対話強化や新たな事業機会の創出がある。スコアは結果であって目的ではない。重要なのは、経営と開示を一体的に設計することである。

まとめ:FTSE向け「開示運用」チェックリスト(短く)

- 重要テーマは「方針→体制→目標→進捗→監督」の流れで一貫しているか

- 主要情報は評価者が迷わない導線(同じ場所・同じ見出し・同じ用語)で提示できているか

- 情報が複数媒体に分散している場合、相互リンクや索引で“到達性”を担保しているか

- 自社の適用テーマ/比重(業種×事業×地域)を把握し、優先順位を付けた開示設計になっているか

- ネガティブ事象は「概要+是正策+再発防止+モニタリング」をセットで、見つけやすい場所に置いているか

- 日本語/英語で内容のズレがなく、重要項目は両言語で同構造になっているか

- フィードバック期間に備え、根拠URL・該当ページ・該当箇所を即提示できる社内体制があるか

- スコア獲得を目的化せず、特定されたリスクや機会が経営層に共有され、次なる投資判断や戦略策定のフィードバックループに組み込まれているか

出典

- GPIF『サステナビリティ投資レポート 2024』 https://www.gpif.go.jp/esg-stw/GPIF_Sustainability_Report_FY2024_J_02.pdf

- FTSE Russell ESG Ratings(メソドロジー) https://www.ftserussell.com/products/esg-ratings

- FTSE Blossom Japan Index – FTSE Russell https://www.ftserussell.com/products/indices/blossom-japan

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)