「日本をサステナビリティ・トランスフォーメーション先進国へ」

基調講演ダイジェスト公開中

統合型SXプラットフォーム「サステナビリティERP(※1)」の提供により企業のサステナビリティ・トランスフォーメーション(SX)(※2)の加速を支援するBooost株式会社は、同社が発足した「日本をSX先進国へプロジェクト」の活動の一環として2025年1月21日(火)にリアルイベントを開催しました。

「サステナビリティ2026問題※」解決のためのアクションとして、サステナビリティの実務者が集う日本最大級のコミュニティ「Sustainability Leadership Community(サステナビリティ リーダーシップ コミュニティ、以下 SLC/会員数689名 会員所属企業数468社2025年1月末時点)」にて、デロイト トーマツ リスクアドバイザリー合同会社 マネージングディレクター 中島 史博氏を講師にお迎えし、「迫るサステナビリティ情報開示の義務化にどう立ち向かうべきか」をテーマに、基調講演やパネルディスカッション、グループディスカッションを実施しました。

本レポートでは、当日の基調講演およびパネルディスカッションの内容をまとめています。

基調講演では、大手ITコンサルティングファームおよび、サステナビリティコンサルティング会社でESG評価向上・第三者保証・情報開示支援業務を経て、現職にてストラテジックリスク&サステナビリティのアドバイザリーに従事する中島氏が「企業とサステナビリティ情報開示義務化の向き合い方」について解説しています。パネルディスカッションでは、中島氏およびBooost

CEO青井、COO大我の3名が「サステナビリティ2026問題を乗り越えよう」と題して、サステナビリティ情報開示義務化に向けてやるべきことを深掘りしています。

サステナビリティ2026問題とは

サステナビリティ情報の開示義務化にあたって、多くの企業で着手が遅れており、その危機感も不足しているため、このままでは企業価値の低下につながってしまう懸念がある状況のこと。

詳細は「日本をSX先進国へ」プロジェクトサイトをご覧ください。

講演・ディスカッション内容

Ⅰ.デロイト トーマツ リスクアドバイザリー 中島 史博氏による基調講演

- 1.「経営の本流に統合されたサステナビリティ」=サステナビリティ経営の高度化と開示要請対応のバランス

- 2.開示規制をトリガーとしたサステナビリティ経営の高度化

- 3.ESGデータ活用の課題と、ESG経営のコンセプト「ESGデータドリブン経営」

- 4.開示規制強化と企業への影響

- 5.サステナビリティ経営高度化に向けたアプローチと、基準を満たす情報開示の推進に必要な5つの要素

- 6.保証制度と内部統制の重要性

- 7.サステナビリティ経営を成功に導く組織体制とリーダーシップ

- 8.サステナビリティ部門の役割も大きく変化している

Ⅱ.パネルディスカッション「サステナビリティ2026問題を乗り越えよう」

- 1.SSBJ/CSRDなどの制度開示にむけて、やるべきタスクは?

- 2.第三者保証に耐えうる内部統制のあり方は?

- 3.体制をどのように構築すべきか?

- 4.いつから着手すべきか?

- 5.参加いただいている皆様へメッセージ

Ⅰ.デロイト トーマツ リスクアドバイザリー 中島 史博氏による基調講演

~「迫るサステナビリティ情報開示の義務化にどう立ち向かうべきか」

SSBJ/CSRD対応をサステナビリティ実務者視点で考える~ (2025/01/21開催)

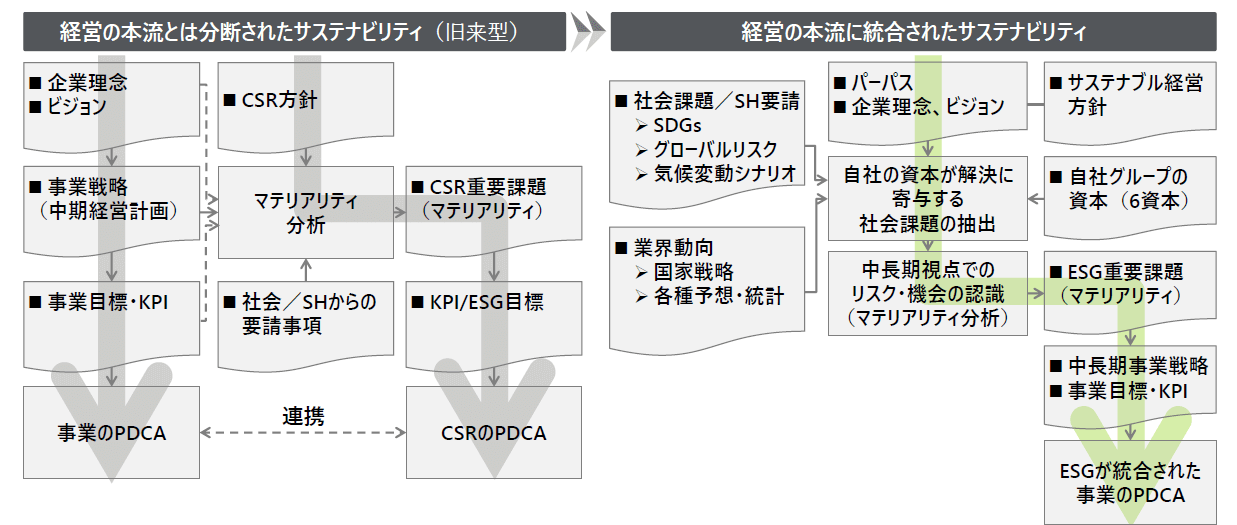

「経営の本流に統合されたサステナビリティ」=サステナビリティ経営の高度化と開示要請対応のバランス

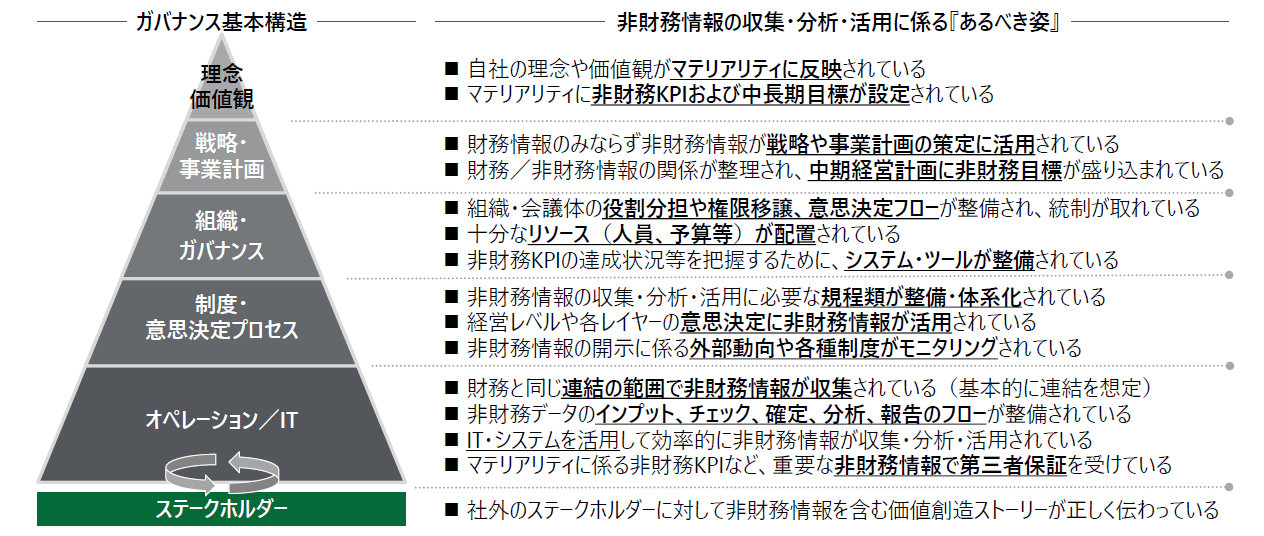

サステナビリティ経営とは、事業戦略とサステナビリティ戦略を融合させ、事業活動を通じて企業の持続可能性を高める経営手法です。かつてのサステナビリティは、経営の本流とは切り離されたCSR(企業の社会的責任)活動として事業戦略とは切り離された、いわば「おまけ」のような存在と捉えられていましたが、近年では企業のパーパス(存在意義)と深く結びつき、外部環境の分析や自社の強みを活かしたマテリアリティ(重要課題)の特定を通じて、中長期的な企業価値向上に不可欠な要素となっています。

図:サステナビリティ経営へのトランスフォーム・サステナビリティ経営の高度化と開示要請対応のバランス

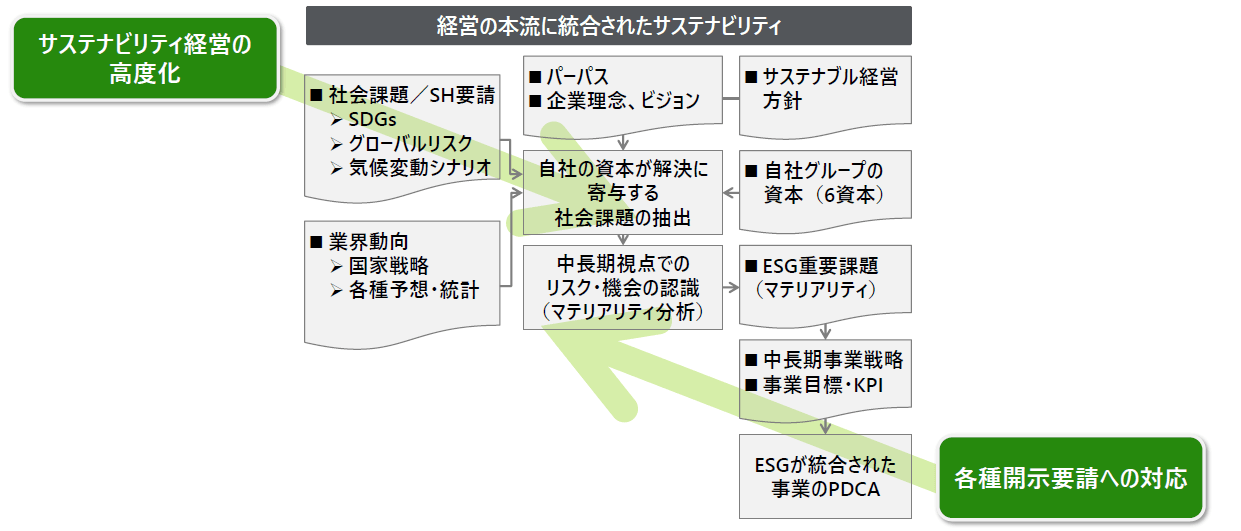

2.開示規制をトリガーとしたサステナビリティ経営の高度化

近年、開示規制の強化を背景に、多くの企業がサステナビリティ情報の開示に取り組む過渡期にあります。

開示規制をトリガーにしたサステナビリティ経営の高度化は容易なことではありませんが、開示規制を好機と捉えて、いかに情報を活用し分析してトレンドを見極め、サステナビリティ経営の高度化を実現できるかが重要となります。サステナビリティ情報を収集・分析し、事業戦略に活かすことで、企業は新たな成長機会を見出すことができます。

また、サステナビリティ経営を深化させるためには、理念、戦略、事業計画、組織、ガバナンス、意思決定プロセス、オペレーション等、様々なレイヤーで変革を起こす必要があります。

特に、非財務要素を組み込んだ評価制度の導入や、環境・社会インパクトを考慮した事業ポートフォリオの再編は、企業にとって重要な課題となります。

人や製品の評価、役員報酬の物差しが変わっている現代で、これらをしっかり捉えて仕組みに落とし込み運用していくことが重要となり、またIT部門との連携も欠かせず、SXを社内で推進するための大きなチャレンジと捉えています。

3.ESGデータ活用の課題と、ESG経営のコンセプト「ESGデータドリブン経営」

ESG(「E:環境」「S:社会」「G:ガバナンス」)データは、サステナビリティ経営を推進する上で不可欠な情報です。

しかし、ESGデータは多岐にわたり、収集・分析・活用には高度な専門知識と技術が求められるため、効果的に活用するためには、データ定義の明確化やシステム導入等の課題を克服する必要があります。

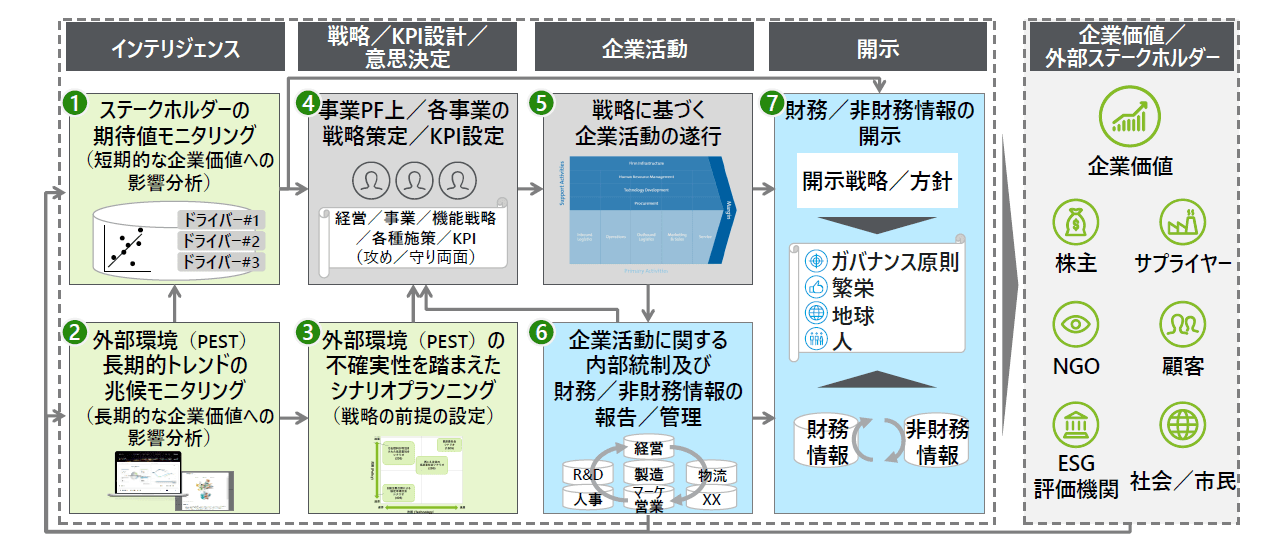

こうした背景の下、デロイト トーマツ

グループは、企業活動をタイムリーに企業価値に繋げる経営管理基盤として、意思決定のためのインプット及びアウトプットのデータ/アナリティクス基盤を具備する「ESGデータドリブン経営」を提唱しています。

企業がESG統合経営を実現するための経営基盤として、「インテリジェンス」、「戦略/KPI設計/意思決定」、「企業活動」、「開示」の各要素を提示しています。企業は、これらの要素を有機的に連携させることで、不確実性の高い時代においても長期的な企業価値向上を目指すことができると考えます。

- ①「インテリジェンス」:グローバルなESG情報を収集し、自社に影響するものを分析後複数のシナリオを想定し、自社の対応策を検討する

- ②「戦略/KPI設計/意思決定」:必要なESG情報をタイムリーに経営層へ提供し、長期的な視点でESGに関する意思決定を可能にする

- ③「企業活動」:経営の意思決定に基づいたESGを考慮した事業活動を展開し、財務・非財務データを蓄積する

- ④「開示」:ステークホルダーに対してフレームワークに沿った透明性の高いESG情報を開示する

図:今後求められる「ESGデータドリブン経営」の輪郭

4.開示規制強化と企業への影響

SSBJ(サステナビリティ基準委員会)が求める非財務情報の開示は、企業にとって新たなチャレンジとなります。特に、連結ベースでの情報開示や第三者保証の取得は、企業に一定の負担を強いる可能性があります。

重要な非財務データを対象に、財務と同様の連結バウンダリーで6月(有価証券報告書)に第三者保証を受けた開示が必要になる見通しの中、こうした規制強化の動きはグローバルな潮流であり、「サステナビリティ2026問題」の時間軸で捉えると、企業は早期からの準備と体制の整備が不可欠です。具体的には、社内外の専門家を活用し、情報収集・分析体制を構築すること、業務プロセスを見直し、効率化を図ること、ITシステムを導入し、データ管理を効率化すること等が挙げられます。

テクノロジーを活用することで、ESGデータの収集・分析・可視化を効率化し、より精度の高い情報に基づいた意思決定を支援できます。

5.サステナビリティ経営高度化に向けたアプローチと、基準を満たす情報開示の推進に必要な5つの要素

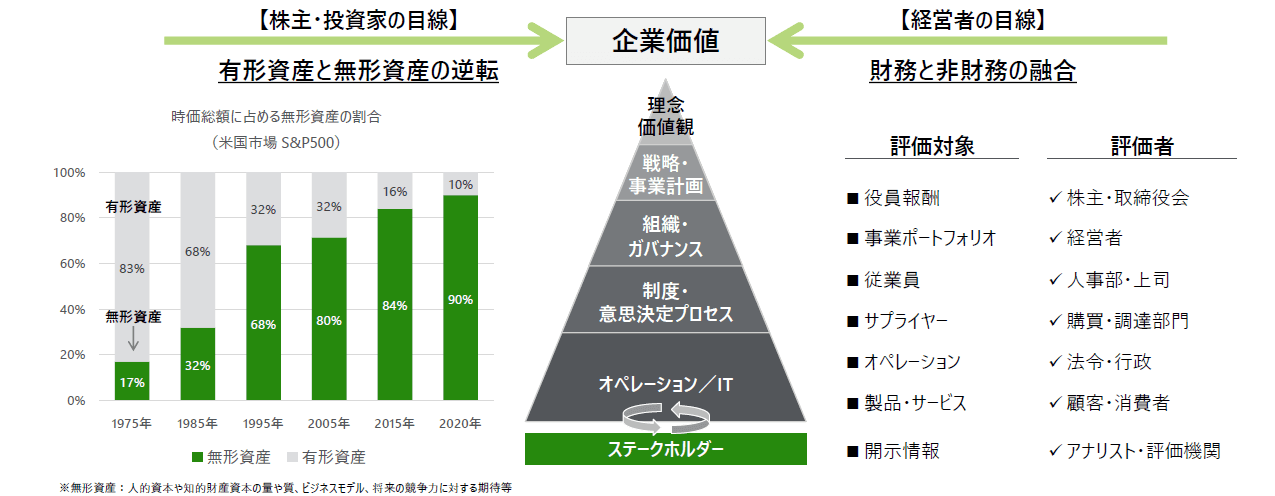

中長期の企業価値を見極めたい株主・投資家と、中長期的な企業価値向上を目指す経営者の両者の利害は一致しており、企業内の様々なレイヤーにおいて、財務的な評価基準に非財務的な要素を組み込む傾向が強まっています。

株主・投資家の目線としては、「有形資産と無形資産の逆転」が挙げられ、企業経営者の目線としては、「財務と非財務の融合」が挙げられます。近年ではやはり、企業価値を見定めるものさしは、変わってきていると思います

重要な非財務データを対象に、財務と同様の連結バウンダリーで6月(有価証券報告書)に第三者保証を受けた開示が必要になる見通しの中、こうした規制強化の動きはグローバルな潮流であり、「サステナビリティ

2026問題」の時間軸で捉えると、企業は早期からの準備と体制の整備が不可欠です。具体的には、社内外の専門家を活用し、情報収集・分析体制を構築すること、業務プロセスを見直し、効率化を図ること、ITシステムを導入し、データ管理を効率化すること等が挙げられます。

テクノロジーを活用することで、ESGデータの収集・分析・可視化を効率化し、より精度の高い情報に基づいた意思決定を支援できます。

図:企業価値を見極める株主・投資家と経営者の視点

また、サステナビリティ情報開示基準への備えとして、まず企業は「ルール」「業務」「人材」「組織」「システム」の5つの要素を軸にタスクを整理し、開示を実践していく必要があります。 例えば、開示要求と現状のGAP分析を行い現状の課題やハードルの高さを把握し業務プロセスの見直しをしたり、組織体制の整備や人材育成を行ったり、また必要に応じて情報システムの導入をすること等が求められます。 マテリアリティ(重要課題)の特定においては、財務的な影響だけでなく、環境・社会へのインパクトも考慮したダブルマテリアリティの概念が重要になります。

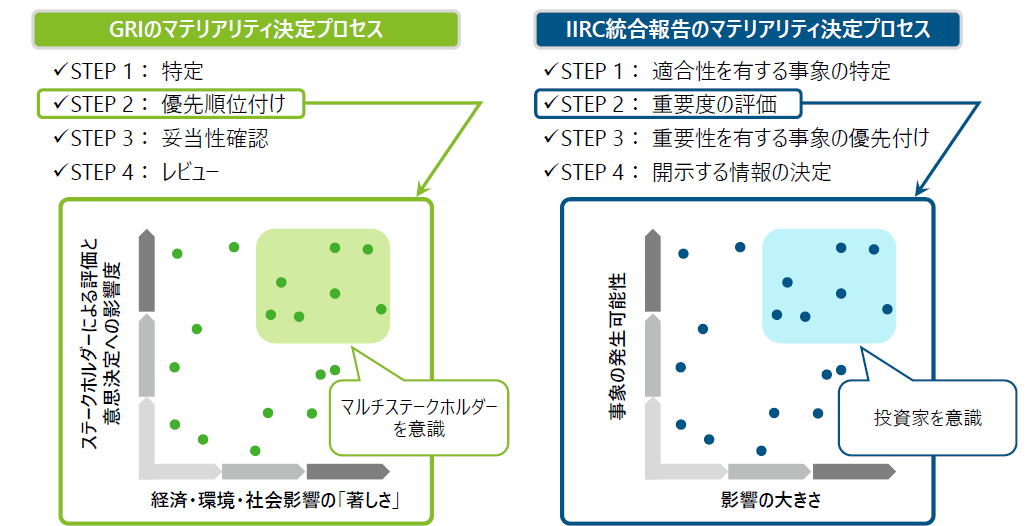

―「マテリアリティ」の概念について 「マテリアリティ」の定義や解釈は必ずしも一貫していません。特に、「ダブルマテリアリティ」と「シングルマテリアリティ」という2つの概念が存在することが、議論を複雑化させている要因の一つとなっています。

GRI(Global Reporting Initiative)が提唱するマテリアリティは、ステークホルダーの重要性と関心度、そして企業への経済・環境・社会影響の著しさという2つの軸で評価されます。この2軸で評価された図の右上にあたる部分がマテリアリティとして定義され、優先順位付けが行われます。

- 縦軸:ステークホルダーによる評価と意思決定への影響度

- 横軸:経済・環境・社会影響の「著しさ」

一方、IIRC(International Integrated Reporting Council)が提唱したマテリアリティは、事象の発生可能性と影響の大きさという2つの軸で評価されます。これは、所謂リスクマップとして表現され、リスクだけでなく機会も包含した概念として捉えられます。

- 縦軸:事象の発生可能性

- 横軸:影響の大きさ

図:ターゲットの違いにより生じる、マテリアリティの差異

現在では、GRIのマテリアリティが「インパクトマテリアリティ=ダブルマテリアリティ」、IIRCの統合報告書におけるマテリアリティが「財務マテリアリティ=シングルマテリアリティ」として解釈されることが一般的です。

- ・ダブルマテリアリティ:企業の事業活動が社会環境に与えるインパクトと、社会環境が企業に与える財務的な影響の両方を考慮する概念

- ・シングルマテリアリティ:社会環境が企業に与える財務的な影響のみを考慮する概念

2020年頃には、「ダイナミックマテリアリティ」という、異なるマテリアリティの定義を整理した3層構造のマテリアリティの概念が登場しました。これは、マテリアリティが時間とともにダイナミックに変化していくことを示唆します。

CSRDはダブルマテリアリティの概念を採用し、ISSB/SSBJは、シングルマテリアリティと、それぞれ異なる概念を採用しています。

以上のように、マテリアリティは、様々な解釈や種類が存在し、議論を複雑化させています。しかし、それぞれの概念を理解し、自社の状況に合わせて適切なマテリアリティを特定することが、サステナビリティ経営を推進する上で重要となります。

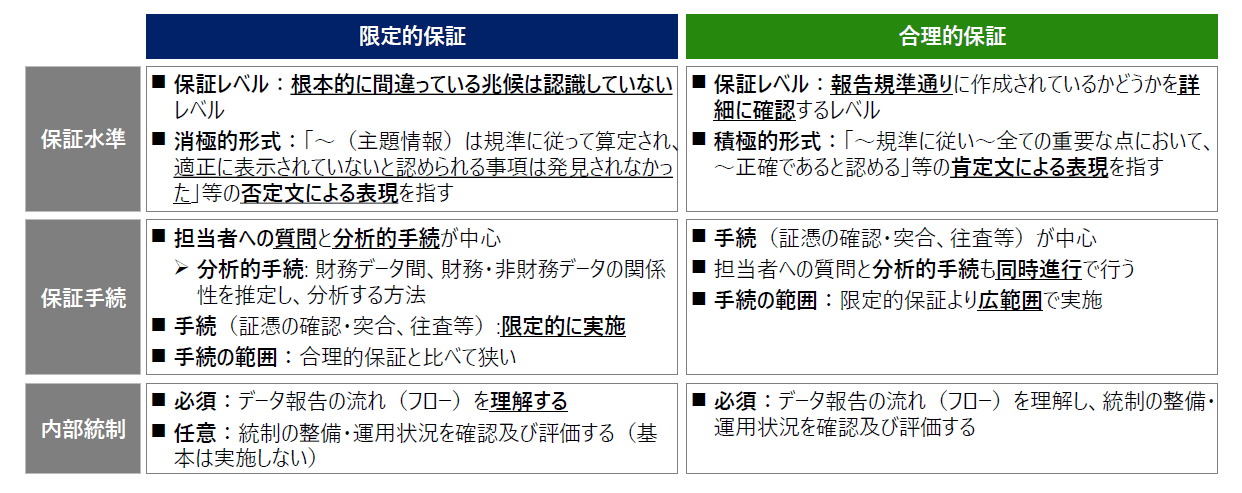

6.保証制度と内部統制の重要性

サステナビリティ情報の信頼性を確保するためには、第三者による保証が不可欠です。保証には、限定的保証と合理的保証の2種類があります。限定的保証は消極的な意見表明であり、合理的保証は積極的な意見表明です。 現在は、日本企業が提供するサステナビリティ情報の保証は、ほぼ全てが限定的保証ですが、将来的には合理的保証への移行も議論されており、内部統制の構築や業務プロセスの標準化を進める必要があります。限定的保証から合理的保証への移行は、サステナビリティ情報の信頼性を高める上で重要なステップとなりますが、そのためには、企業はより高度な内部統制を整備する必要があります。内部統制を強化することで、ESGデータの正確性・網羅性を確保し、保証の信頼性を高めることができます。具体的には、まずは限定的保証に対応できるレベルの内部統制を構築し、その後、段階的に内部統制のレベルを引き上げていくというアプローチが考えられます。

図:保証契約における保証水準

企業の内部統制が不十分な場合、サステナビリティ情報に誤りや不正が発生するリスクが高まります。また、内部統制が不十分なまま第三者保証を受けても、保証の信頼性は十分に確保できないと考えられます。内部統制を構築する上では下記3つの要素を考慮して構築していくべきです。

- ①全社統制:組織全体の統制環境、リスク管理体制、情報伝達体制等

- ②プロセスレベル統制:個々の業務プロセスにおける統制活動、例えば、承認・確認プロセス、データ照合プロセス等

- ③IT全般統制:ITシステムの開発、運用、保守に関する統制

特に、近年、サステナビリティデータの収集・分析には、ITシステムの活用が不可欠となっています。そのため、ITシステムに関する統制、すなわちIT統制が重要となります。IT統制が不十分な場合、サステナビリティデータが改ざんされたり、情報漏洩が発生したりするリスクもあります。また、IT統制が不十分なままサステナビリティ情報を開示しても、ステークホルダーからの信頼を得ることは難しいと考えられます。

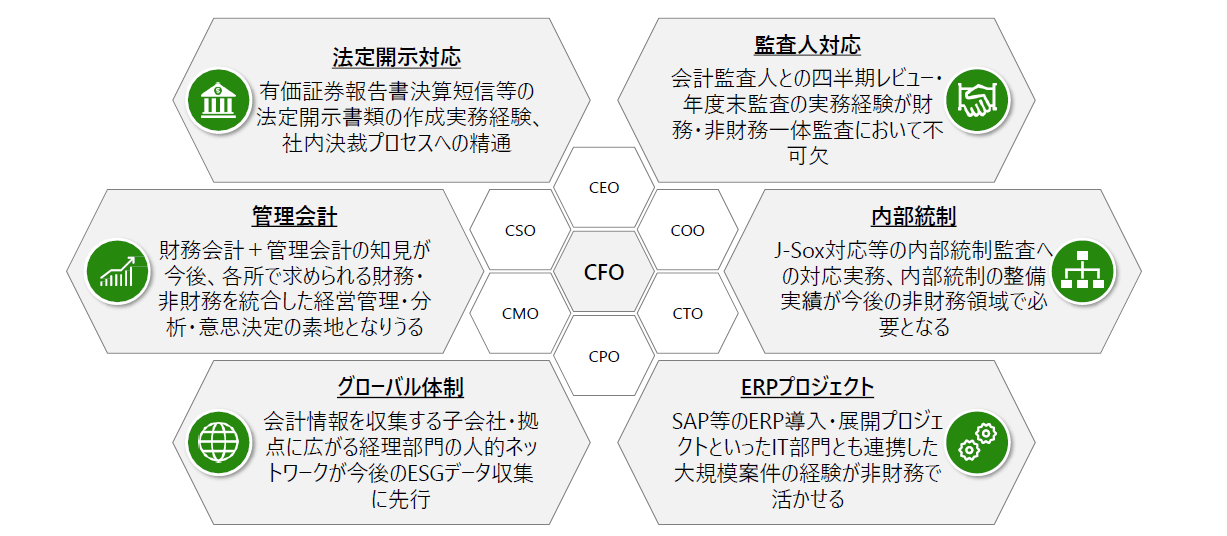

7.サステナビリティ経営を成功に導く組織体制とリーダーシップ

サステナビリティ経営は、特定の部門だけで推進できるものではありません。成功させるためには、全社的な体制整備とリーダーシップが不可欠です。特に、CFOラインが中心となり、各部門と連携しながらサステナビリティ戦略を推進していくことが重要です。

また、経営層が強いリーダーシップを発揮し、サステナビリティ経営を推進していく姿勢を示すことも重要です。サステナビリティ担当者は、各部門を巻き込み、積極的にコミュニケーションを図ることで、全社的な意識改革を促進していく必要があります。

サステナビリティ経営を推進するためには、プロジェクトを円滑に進めるためのPMO(Project Management Office)の設置も有効です。PMOは、プロジェクトの進捗管理、課題管理、関係者とのコミュニケーション等を担当し、プロジェクトの成功を支援します。

財務と非財務の融合が進むサステナビリティ経営の高度化においては、経理等のコーポレート部門のノウハウが活かされるシーンが一定あることから、 CFOラインへの期待が高まります。サステナビリティ経営は、財務的な側面だけでなく、非財務的な側面も考慮する必要があります。CFOラインは、財務に関する専門知識に加え、非財務に関する知識も持ち合わせているため、両側面をバランス良く考慮した意思決定を行うことができます。

図:サステナビリティ経営の高度化で期待されるCFOラインの役割

8.サステナビリティ部門の役割も大きく変化している

新たな役割として、経営層とともに、サステナビリティ戦略を策定し、SXを推進するリーダーシップをとり、組織全体の意識改革を促進したり、ステークホルダーへの情報開示を統括したりする等、各部門と連携してサステナビリティ活動を推進していく高いコーディネーター能力が求められます。

これまで述べてきたようなプロジェクトを推進していくことは地道ではありますが、2026年解決への確かな対処法だと考えます。

お問い合わせ

本プロジェクトに関するお問い合わせは、

以下フォームよりお願いいたします。

賛同企業募集

賛同いただける企業様は

以下フォームよりお問い合わせ下さい。