SSBJ対応7ステップ ─ 経営戦略に根ざした実務ロードマップ

目次

2025年3月5日、Sustainability Standards Board of Japan(SSBJ)より、日本で初となる「サステナビリティ関連財務情報の開示基準」が公表されました。 この基準は、国際サステナビリティ基準審議会(ISSB)のIFRS S1・S2を基礎にしつつ、日本企業の実務に合わせた調整を加えたものです。 目的は、単なるESGデータの報告ではなく、投資家の意思決定に有用なサステナビリティ関連財務関連情報の開示にあります。

本記事では、SSBJ対応を「制度適合」に留まらず「企業価値向上に向けた取り組み」として捉え、企業の実務担当の方向けに戦略を起点とした7つのSSBJ対応実務ステップをご紹介します。

ステップ1 現行開示とのギャップを把握する

(意思決定有用性を踏まえて)

最初のステップは、既存の開示内容(有価証券報告書、統合報告書、サステナレポート、TCFD開示など)とSSBJ基準が要求する内容とのギャップ分析です。SSBJ基準でいうサステナビリティ関連財務開示とは、「企業の見通しに影響を与えると合理的に見込み得る、報告企業のサステナビリティ関連のリスク及び機会に関する情報」の開示です。

ここで重要なのは、「意思決定有用性(Decision-usefulness)」という概念です。

すなわち、「ある情報について、それを省略したり、誤表示したり、不明瞭にしたりした場合に、(中略)財務報告書の主要な利用者が行う意思決定に影響を与えると合理的に見込み得ること」が開示対象となります。

単なる活動報告ではなく、企業価値評価や投資判断に実質的影響を与える情報を特定し、それを軸に現行の開示内容を再整理することが必要です。

(出典:SSBJ基準 サステナビリティ開示ユニバーサル基準)

ステップ2 マテリアリティと経営戦略の連動を明確化する

次に重要なのは、サステナビリティ関連のリスクと機会を起点とした、マテリアリティ(重要課題)と経営戦略の連動です。

SSBJでは、短期・中期・長期にわたって、企業のビジネスモデルやバリューチェーンにどのような影響を与えるかを定量・定性的に示すことが求められています。気候変動や人的資本にまつわる課題は、将来のキャッシュフローや企業価値を左右する要素です。

したがって、マテリアリティ(重要課題)を財務的影響度を軸に再定義する必要があります。取締役会がリーダーシップを発揮し、戦略・リスク管理・資本配分と整合したマテリアリティを特定することが鍵です。

ステップ3 体制と責任分担を確立する

戦略明確化の次は、実行のための横断的な組織体制構築が必要となります。

SSBJ対応はサステナ推進部門だけで完結せず、財務・IR・経理・監査・人事・情報システムなど、複数部署の連携が前提です。開示責任者(CFO等)の明確化、取締役会および監査委員会による監督体制の整備、さらに、第三者保証(Assurance)義務化を見据え、外部監査人との連携や「プレ保証(仮運用)」を早期に試行することも効果的です。

ステップ4 資本戦略と投資家対応方針を設計する

SSBJ基準の意図は、開示のための開示ではなく、資本市場との戦略的対話促進にあります。「誰の意思決定を支援するためにどのような情報を開示するのか」を定めることが重要です。

開示の具体的な作業に着手する前に整理すべきは、

- どのタイプの投資家(長期株主/短期投資家/債権者/ESGファンド)に注目してほしいか

- どのような評価を得たいのか(資本コスト低減・株価評価改善・信用力向上など)

- どの情報をあえて開示しないのか(意思決定に影響を与えない・誤解を招く情報は省略)

といった資本戦略上の方針です。「開示する情報」と「開示しない情報」を区別する判断基準を明確にし、意思決定有用性の高い開示を目指すことが、SSBJの本質です。

ステップ5 開示情報の正確さ・早さ・広さを担保する(データ整備)

ステップ4で定めた方針に基づき、開示データの品質とトレーサビリティを確保します。

SSBJは、財務諸表と同一の連結範囲・報告期間・保証レベルを前提としており、Excel集計では限界があり、以下の対応が求められます。

- バウンダリー(開示対象の範囲)の管理ルール設定

- 開示スピードと内部統制プロセスの統合

- バウンダリー(開示対象の範囲)の管理ルール設定

正確さ・早さ・広さのバランスを取りつつ、第三者保証に耐えるデータガバナンス体制を早期に整備しましょう。

ステップ6 適用スケジュールから逆算してマイルストーンを設定する

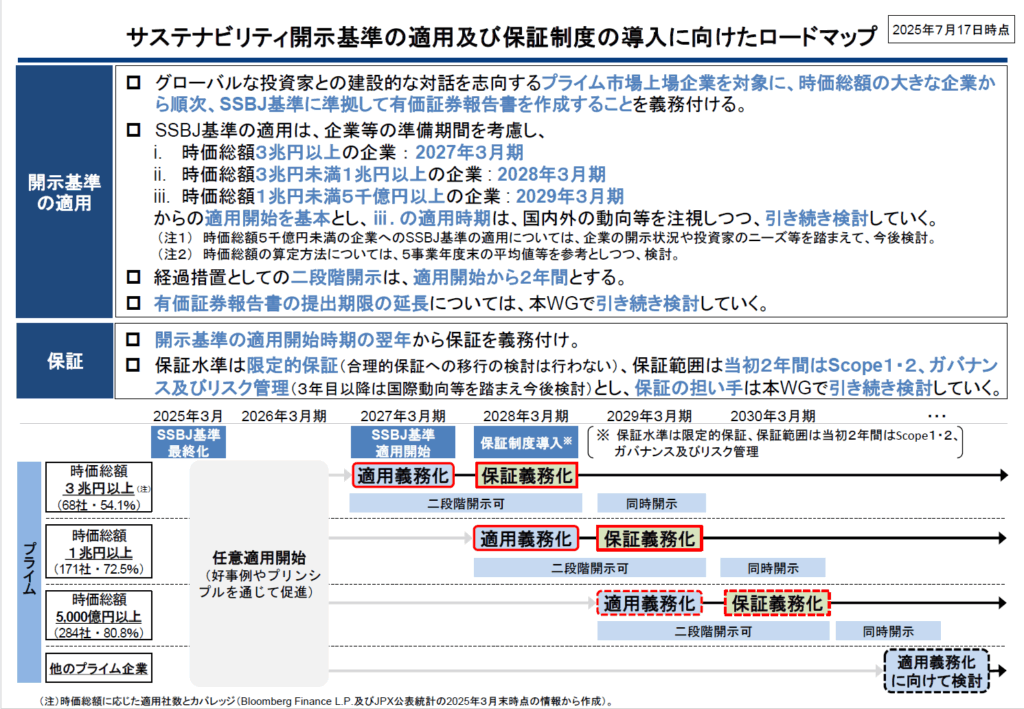

開示基準の適用時期については金融庁より下記ロードマップが提示されています。

引用元:金融庁 サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ

自社のフェーズを把握し、適用義務化のタイミングから逆算し、ギャップ分析・マテリアリティ見直し、リスクと機会の特定、戦略策定、指標やガバナンス体制の見直し、データ収集体制、承認プロセス、保証などのロードマップ・マイルストーンを設計することが必要です。

ステップ7 PDCA・ガバナンスの仕組みを構築する

最終のステップ、開示を終点ではなく、経営を進化させる起点として活かすことです。投資家やアナリストからのフィードバックは、戦略や資本配分の見直しにつながる情報です。

対話の中で得られた評価や懸念を整理し、取締役会や経営会議で定期的にレビューする。その上で、戦略、マテリアリティ、リスク管理やガバナンス体を見直し、次の戦略策定・実行・情報開示方針へ反映させる――。

こうした「開示→対話→経営判断→次の開示」という循環を確立することで、SSBJは単なる制度対応から、経営の質を高める仕組みへと発展します。

まとめ:制度対応から経営変革へ

SSBJ対応は、非財務情報と経営・財務情報の紐づけを強化し、企業価値向上につなげる取組です。

本記事のステップを参考に、単なる制度対応を超えた競争優位性の構築に取り組んでいきましょう。