SSBJ基準とは?|対象企業・適用スケジュールと企業対応をわかりやすく解説

目次

2025年、日本企業のサステナビリティ情報開示は国際基準へ大きく舵を切ります。その中心となるのが、国際基準 ISSB(IFRS S1/S2)を日本に合わせて整備・公開された SSBJ基準です。

本記事では、サステナ担当者が押さえるべき SSBJ基準とは何か、対象企業、時価総額に基づく導入スケジュール、実務対応ポイント を網羅的に解説します。

さらに、SSBJ対応が義務ではなく、2050年の社会要請を踏まえた企業価値向上につながる点も明らかにします。

※SSBJ関連記事全体の構造については、以下の記事で整理しています

→ SSBJ(サステナビリティ開示基準)とは?制度の全体像と企業対応を体系整理

SSBJ基準とは

SSBJ(Sustainability Standards Board of Japan)は、IFRS財団が策定した国際基準 ISSB(IFRS S1/S2)を日本の実務に合わせてローカライズする組織です。そのSSBJが、有価証券報告書に記載することを前提に作成・公開したサステナビリティ開示基準をSSBJ基準と呼ばれています。

SSBJ基準の目的

2050年カーボンニュートラルに向けた社会要請への対応が企業価値向上・企業戦略とどのようにつながっているかを国際基準のフレームワークで説明することで、国内外の投資家との対話を促進し、投資を促すことを目的としています。

- 国際整合性を持つサステナビリティ開示の実現

- カーボンニュートラル、社会のサステナビリティ実現に向けた社会要請への対応

- 投資家が企業価値を精緻に評価できる情報を提供

- 財務情報と非財務情報を統合した意思決定の促進

特に、財務に影響するサステナ情報(財務関連サステナビリティ情報)が重視される点が、従来のESG開示との大きな違いです。

対象企業と導入スケジュール

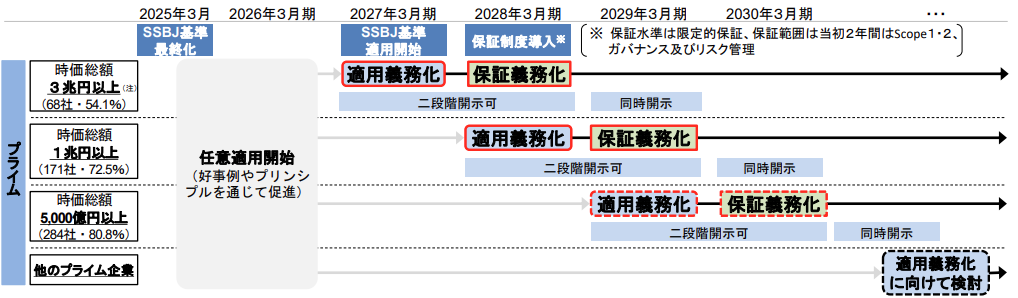

SSBJ基準の適用対象は、プライム市場の上場企業を中心とした制度設計が進行中です。

金融庁およびSSBJの公式資料では、プライム市場に上場した大規模企業(=時価総額上位)から段階的に導入する方向性が示されています。また同時に、第三者保証のスケジュールも明示されています(下図は2025年7月17日時点)。

開示項目

以下に一般開示基準と気候関連開示基準 の主な具体的開示項目を整理します。

| 一般開示基準 (全サステナ領域が対象) | 一般開示基準 (全サステナ領域が対象) | |

|---|---|---|

| ガバナンス | ・サステナ関連リスク・機会の監督(第9項) ・経営者の役割(第10項) | ・気候関連リスク・機会の監督(第10項) ・経営者の役割(第11項) |

| 戦略 | ・サステナ関連のリスク・機会(第14項) ・ビジネスモデル及びバリューチェーンに与える影響(第15項) ・現在及び短期・中期・長期における財務的影響(第16~19項) ・戦略及び意思決定に与える影響(第23項) ・レジリエンス(第24~27項) | ・気候関連のリスク・機会(第17~19項) ・ビジネスモデル及びバリューチェーンに与える影響(第20項) ・現在及び短期・中期・長期における財務的影響(第21~24項) ・戦略及び意思決定に与える影響(第28~29項) ・レジリエンス(第30~39項) |

| リスク管理 | ・サステナ関連リスクの特定・評価・管理(第29項) | ・気候関連リスクの特定・評価・管理(第41項) |

| 指標と目標 | ・重要テーマ(企業により異なる、人的資本・自然資本等)別指標(第32~38項) ・目標と進捗(第39項) | ・GHG排出量(スコープ1/2/3)(第47~76項) ・気候関連のリスク及び機会(第79~81項) ・資本投下(第82項) ・内部炭素価格(第83項) ・報酬(第84~85項) ・その他の管理指標(第87~91項) ・目標と進捗(第92~99項) |

企業が取り組むべき対応ポイント:実務に直結する4つの領域

1. SASB基準を活用した「財務影響に基づくマテリアリティ分析」

SSBJ=ISSB準拠のため、企業価値(財務)に影響するサステナ項目を中心にマテリアリティを特定する必要があります。

■ SASBを使う理由

- ISSB基準がSASBを公式参照

- 業種別に財務影響の大きいテーマを提示

2. 気候関連データと他の重要項目も含めたデータ整備とガバナンス

以下に示すような気候関連データのみならず、企業価値に影響するサステナ項目毎に、指標を設け進捗管理を行うとともに、有価証券報告書(期末後3ヶ月以内)に開示することが求められているため、収集・管理をタイムリーに行うことが重要となります。

■気候関連

- Scope1/2/3のGHG排出量

- 物理リスク・移行リスク、機会評価

- エネルギー使用量データ

■その他の重要テーマ(例)

- 人的資本(離職率、人材開発投資)

- 製品安全性・データセキュリティ

- サプライチェーンリスク

3. 財務関連サステナ情報の管理と開示を強化する

SSBJ基準の核心の一つは、「財務に影響するサステナ情報=財務関連サステナビリティ情報」の管理・開示が必要になることです。サステナ担当者だけでは対応できず、「財務・サステナ・内部統制の三位一体」が必要となります。

■これが重要な理由

- IFRS S1の基本概念が「財務報告の利用者にとって重要なサステナ情報」

- 投資判断に直結する項目(気候、人材、サプライチェーン)が対象

- 財務(CFO)との連携が不可欠

- 開示の誤りは財務諸表の信頼性にも波及するリスクがある

4. ガバナンス体制の再構築と有価証券報告書対応

「財務に影響するサステナ情報=財務関連サステナビリティ情報」の管理するためには、サステナ担当者だけでは対応できず、財務と同等のガバナンス体制の構築・運営が必要となります。

- 取締役会の監督責任を明確化

- 経営(CFO・CSO)との連携強化

- ERMとの統合(リスク管理の整合性)

- 有価証券報告書で開示するための内部統制・証跡管理

SSBJ対応は義務を超えた価値創造:2050年社会要請に応える経営基盤

SSBJ基準は単なる規制ではなく、以下の価値向上を生み出すことを理解し、経費ではなく投資として対応していくことが重要です。

■ 2050年カーボンニュートラル社会への対応基盤を構築

社会の信頼性・レピュテーション向上。

■ 資本コストの低減・投資家評価の向上

高品質な開示が投資判断に直結。

■ 経営とサステナの統合により、意思決定の質が向上

■ トランジション戦略や新規事業機会の可視化

開示が経営戦略そのものを強化する。

まとめ

- SSBJ基準とは:ISSB基準を日本向けに整備した開示基準

- 対象企業:プライム市場企業(出典:金融庁・SSBJ)

- 導入スケジュール:2025年3月期から時価総額上位企業に段階適用

- 対応ポイント:

- SASB基準を活用したマテリアリティ分析

- 気候中心+他テーマのデータ整備

- 財務関連サステナ情報の管理・開示強化

- ガバナンス・内部統制の整備

- 本質:2050年に向けた企業価値向上の重要施策

※SSBJ対応の具体的なロードマップについては以下の記事をご覧ください。

→ SSBJ・CSRDへの対応:非財務情報開示の意義と重要性

出典

- SSBJ(サステナビリティ基準委員会) https://www.ssb-j.jp/jp/ssbj_standards.html

- 金融庁:サステナビリティ情報開示制度の検討資料

- IFRS財団(ISSB基準:IFRS S1/S2、SASB) https://www.ifrs.org/

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)