SSBJ(サステナビリティ開示基準)とは?対象企業・義務化スケジュール・企業対応の全体像をわかりやすく解説

目次

SSBJ(サステナビリティ基準委員会)とは一言でいうと、日本版のサステナビリティ開示基準であり、企業の非財務情報開示を国際基準(ISSB)に合わせて標準化する制度です。

一方で、実務担当者からは

- SSBJとは何か、制度の全体像が分かりにくい

- 対象企業や義務化のタイミングが曖昧

- 自社として何から対応すべきか判断できない

といった声も多く聞かれます。

SSBJ対応は単なる開示対応ではなく、経営・ガバナンス・内部統制に関わる取り組みであり、全体像を構造的に理解したうえで進めることが重要と言えます。

本記事では、SSBJの制度概要から企業対応までを体系的に整理し、「SSBJとは何か」から「企業は何をすべきか」まで一気に理解できる構成で解説します。

また、関連する詳細記事もあわせて整理しているため、制度理解 → 論点整理 → 企業対応 → 実務対応という流れで、必要な情報にスムーズにアクセスできます。

※本記事は2026年3月時点の制度動向を踏まえて更新しています。

本記事の要約

- SSBJは、日本におけるサステナビリティ情報開示基準であり、ISSB基準との整合を前提に設計されている

- プライム上場企業を中心に、金融庁により2027年3月期からの段階適用が示されており、時価総額に応じて対象企業が拡大されるスケジュールが公表されている

- SSBJ対応は単なる開示対応ではなく、ガバナンス・内部統制・第三者保証を含む全社的な取り組みとなる

- 実務では「全体設計 → 体制構築 → 運用設計」の順で進めることが重要

- 本記事では、制度理解から企業対応までを体系的に整理し、関連情報に横断的にアクセスできる構造を提示する

1.対象企業と義務化スケジュール

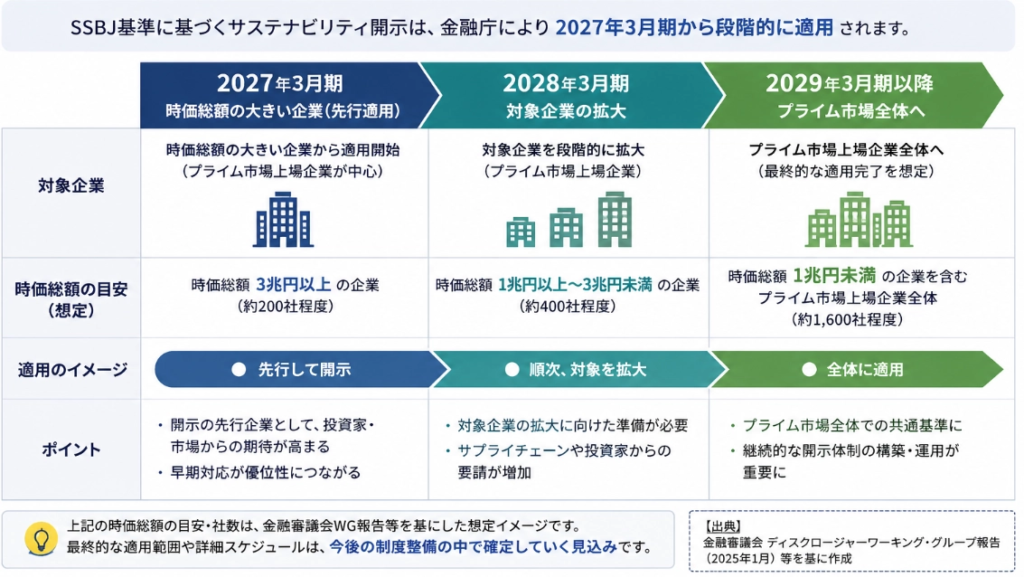

SSBJ(サステナビリティ基準委員会)は、すべての企業に一律適用される制度ではなく、段階的な適用が前提とされた開示基準です。金融庁により、SSBJ基準に基づく開示については、2027年3月期からの段階適用が示されており、具体的なスケジュールが公表されています。

現時点で整理されている主な方向性は以下の通りです。

- 2027年3月期:時価総額の大きい企業(時価総額3兆円以上)から適用開始

- 2028年3月期以降:対象企業の段階的拡大(時価総額1兆円以上~3兆円未満)

- 最終的にはプライム上場企業全体への適用が想定

このように、企業規模(主に時価総額)に応じて、段階的に適用範囲が広がる設計となっています。

図:SSBJ適用スケジュール

制度対象外でも対応が求められる

SSBJは制度上の適用対象だけでなく、実務上はより広い企業に影響が及ぶ点がポイントです。

例えば、

- 取引先(大企業)からのサプライチェーン対応

- 投資家からの情報開示要請

- 金融機関による評価・開示要求

といった観点から、制度上の対象外企業であっても実質的にSSBJ対応が求められるケースが想定されます。

実務上のポイント

このような背景を踏まえると、SSBJ対応は「対象企業かどうか」で判断するのではなく、早期に対応方針を整理することが重要となります。

特に、

- 将来的に対象となる可能性がある企業

- サプライチェーン上で開示を求められる立場にある企業

は、制度適用前から準備を進めることが実務的には望ましいといえます。

2.SSBJとは何か|サステナビリティ開示制度の全体像(制度理解)

SSBJは、日本におけるサステナビリティ情報開示基準を策定する機関であり、IFRSサステナビリティ開示基準(ISSB)との整合を前提に、日本企業向けの開示基準を整備しています。SSBJとは一言でいうと、「日本版のサステナビリティ開示基準」であり、企業の非財務情報開示を国際基準に合わせて標準化するための制度です。

近年、投資家によるESG評価や非財務情報の重要性が高まる中で、各国で開示基準の整備が進んでおり、日本においてはSSBJがその中核を担っています。また、SSBJはISSB基準との整合を前提としているため、グローバルではISSB、日本ではSSBJという関係で整理することができます。

まずは、制度の背景や基本的な考え方を押さえることが重要と言えます。

制度基礎

以下の記事では、「SSBJとはどのような制度か」「どの企業にどのような影響があるのか」といった、制度理解の前提となるポイントを整理しています。実務上の判断ポイントを詳しく知りたい方は、各記事もあわせて確認することをおすすめします。

- SSBJ基準とは何か、制度設計の背景と企業への影響を整理 SSBJ基準とは何か? ~プライム企業サステナ担当者が押さえるべき対応ポイントとスケジュール~

- SSBJ基準の概要と、企業に求められる対応の全体像を把握 SSBJとは? 2025年公表予定のサステナビリティ情報開示基準と企業への影響

SSBJが自社にどの程度関係するのかを判断したい方は、次の「論点整理」へ進むと理解が深まります。

3.SSBJを巡る主要論点|企業が直面する論点の整理(論点整理)

制度の概要を理解した次に重要なのが、企業が実際に判断を迫られる論点を把握することです。

SSBJ基準は、単なる開示項目の追加ではなく、企業のガバナンス、内部体制、第三者保証の考え方など、実務・経営判断に直結する論点を多く含んでいます。

特に重要な論点は、大きく以下の3つに整理できます。

- 開示範囲・粒度の考え方 どこまでの情報を、どの粒度で開示するのか(Scope3を含む)

- 体制・内部統制の整備 開示情報をどのようなプロセスで作成・管理するのか

- 第三者保証への対応 将来的な保証を見据え、どのレベルの精度・統制が求められるのか

論点整理(詳細)

- 金融審議会WGで何が議論されているのかを把握する 金融審議会WG報告で何が決まったのか SSBJ開示と第三者保証の最新整理(2026年1月版)

- サステナビリティ開示と第三者保証を、企業価値・開示全体の視点で整理 SSBJ・CSRDに必須なサステナビリティ第三者保証 ~実務上の課題~

- SSBJ開示を巡り、企業が判断を誤りやすいポイントや誤解を整理 SSBJ「5,000億円未満は義務なし」は誤解 ーサステナ情報開示の義務的開示の実態と将来展望

これらの記事では、SSBJ対応における具体的な論点や判断の考え方を、制度背景から実務対応まで整理しています。論点の詳細を把握したうえで、自社として何から対応すべきかを検討することが重要です。

主要な論点を踏まえて、自社の対応方針や進め方を整理したい方は、次の「企業対応」へ進むと理解がつながります。

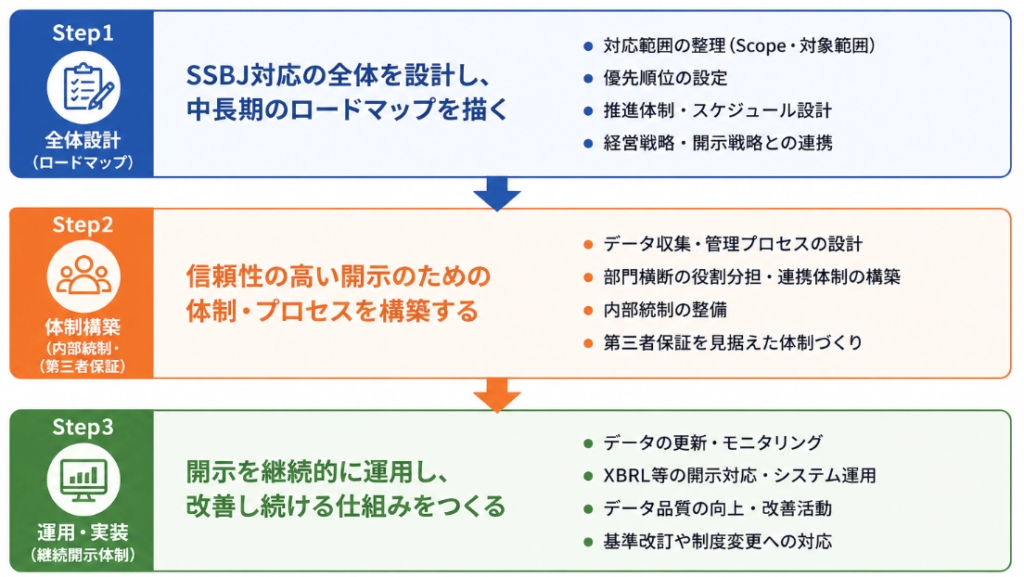

4.SSBJ対応の全体像(設計→構築→運用)

制度理解や論点整理を踏まえると、企業が次に直面するのは「では、自社は具体的に何から着手すべきか」という問いです。

SSBJ対応は、以下の3ステップで整理すると理解しやすくなります。

- Step1 全体設計(ロードマップの策定) 対応範囲・優先順位・推進体制を整理する

- Step2 体制構築(内部統制・第三者保証への対応) データ収集・管理プロセスを設計し、組織横断での体制を構築する

- Step3 運用・実装(継続的な開示体制の構築) 開示を一過性で終わらせず、継続的に回し続ける仕組みを整備する

重要なのは、いきなりデータ収集から始めるのではなく、全体設計から着手することです。

SSBJ対応は、単なる開示項目への対応ではなく、

- 経営とどう結びつけるか

- 社内体制をどう設計するか

- それをどう継続運用するか

といった複数のレイヤーを含む取り組みです。

そのため、本記事では、企業対応に関するSSBJ関連記事を「全体設計」「体制・保証」「運用・実装」という3つの観点から整理しています。

図:SSBJ対応の全体構造

本記事における「SSBJ対応記事」の整理の考え方

SSBJ対応は、単一の正解や一本道の手順があるものではなく、「どう設計するか」「どう体制をつくるか」「どう運用し続けるか」という複数の検討レイヤーを含む取り組みです。

そこで本記事では、SSBJ対応に関する記事を、以下の3つの系統に整理しています。

Step1 全体設計・ロードマップ系 SSBJ対応をどう設計するか

まずは、SSBJ対応を個別作業の積み重ねではなく、全社的な取り組みとしてどう設計するかを扱う記事群です。

SSBJ対応では、

「どの部門が、いつ、何を担うのか」

「どこまでを自社でやり、どこを外部に委ねるのか」

といった全体設計を曖昧にしたまま進めると、途中で手戻りや混乱が生じやすくなります。

この系統の記事では、SSBJ対応を経営戦略・開示戦略の延長線上に位置づけ、中長期で持続可能な対応ロードマップとして整理する視点を提供しています。

★「SSBJ対応とは結局、どんなプロジェクトなのか」を最初に掴みたい方に適した記事群です。

Step2 体制・内部統制・第三者保証系 保証を前提とした「社内の作り方」

次に、SSBJ対応の中でも特に実務的な難易度が高い領域である、体制整備・内部統制・第三者保証をテーマとする記事群です。

SSBJでは、開示内容そのものだけでなく、

「その情報がどのようなプロセスで作られているか」

「第三者が検証可能な状態になっているか」

が強く問われます。

このため、

- サステナ部門だけで完結しない

- 経理・内部監査・リスク管理・ITなど複数部門が関与する

- 企業規模による対応格差が生じやすい

といった特徴があります。

この記事群では、第三者保証を過度に恐れるのでも、安易に楽観視するのでもなく、実務としてどう向き合うべきかを整理しています。

★「保証を見据えたSSBJ対応を、現実的にどう組み立てるか」を考えたい企業向けの記事群です。

Step3 運用・ツール・実装論点系 開示を“回し続ける”ための仕組み

最後は、SSBJ対応を一過性の制度対応で終わらせないための実装論点を扱う記事群です。SSBJ対応は、初年度の対応そのものよりも、

- 毎年の情報更新

- データの一貫性確保

- 将来の基準改訂への対応

といった継続運用フェーズで真価が問われます。

特に、XBRLをはじめとする開示形式・システム面の論点は、「後回しにすると後で効いてくる」典型的な領域です。

この系統の記事では、SSBJ対応を属人化させず、組織として回し続けるための視点を提供します。

★「SSBJ対応を仕組みとして定着させたい」企業に向けた記事群です。

※本記事で紹介したの記事群は、

Step1(全体設計) → Step2(体制・保証) → Step3(運用・実装)

の順で読むことで、SSBJ対応を「設計 → 構築 → 定着」という流れで一貫して理解できます。

5.セミナー・イベント資料|SSBJ実務理解を深める

SSBJ対応をより実務的に理解したい方(特に実務担当者・推進責任者の方)は、セミナー・イベント関連コンテンツも参考になります。

- 実務担当者の視点でSSBJ・保証論点を整理したイベントレポート https://booost-tech.com/media/category/trends/event/

6.今後の拡充予定について

本記事および関連記事は、

- SSBJ基準の確定・改訂

- 第三者保証制度の具体化

- 企業実務の進展

に応じて、順次アップデートしていく予定です。

SSBJ対応は、一度理解して終わるものではなく、制度動向や実務の変化を踏まえながら継続的に対応していく必要があります。そのため、自社の検討フェーズに応じて、必要な論点から順に理解を深めていくことが重要です。

SSBJに関する関連記事は、以下のカテゴリページから一覧で確認できます。全体像を俯瞰したい方や、特定のテーマを横断的に確認したい方におすすめです。

- SSBJ関連記事一覧(企業規制〈日本〉) https://booost-tech.com/media/category/corporate-regulation-jp/ssbj/

制度理解を深めたい方は「Step1制度理解」から、具体的な対応を検討したい方は「Step3企業対応」から読み進めると、効率的に全体像を把握できます。

本記事が、SSBJ対応を検討するうえでの起点となれば幸いです。

7.FAQ

SSBJについては、制度の全体像だけでなく、対象企業や対応の進め方など、個別の疑問を持たれる方も多くいらっしゃいます。

以下では、特に多く寄せられる質問を、制度理解から実務対応まで、順に整理しました。

Q1. SSBJとは何ですか?

SSBJ(サステナビリティ基準委員会)は、日本におけるサステナビリティ情報開示基準を策定する機関です。

国際的なISSB(IFRSサステナビリティ開示基準)との整合を前提に、日本企業向けの開示基準を整備しています。

Q2. SSBJは時価総額5000億円以上の企業だけが対象ですか?

SSBJについては、「時価総額5000億円以上の企業のみが対象」という理解が広がっていますが、これは正確ではありません。

現時点で、「時価総額5000億円以上の企業」のスケジュールが公開されていますが、プライム市場上場企業を中心に段階的な適用が示されており、時価総額に応じた対象拡大が想定されています

また、仮に直接の制度対象とならない企業であっても、

- サプライチェーン対応

- 投資家からの開示要請

といった観点から、実質的にSSBJ対応が求められるケースもあります。

※詳細は以下の記事で整理しています

→SSBJ「5,000億円未満は義務なし」は誤解?対象企業と義務の実態を整理

Q3. SSBJとISSB(IFRSサステナビリティ基準)の違いは何ですか?

SSBJはISSB基準をベースにしつつ、日本の制度・実務環境に合わせて設計された基準です。

そのため、基本構造は共通、一部運用や適用方法に差異ががあります。

※詳細は制度比較記事で整理しています

→ SSBJ・CSRD・IFRS S1/S2をどう読み解くべきか? 企業価値評価に使われるサステナビリティ開示の共通構造

Q4. SSBJとCSRDの違いは何ですか?

SSBJとCSRDはいずれもサステナビリティ開示制度ですが、主な違いは以下の通りです。

- CSRD:EU規制、ダブルマテリアリティが中核

- SSBJ:ISSBベース、投資家向け情報重視(シングルマテリアリティを採用)

また、保証制度や開示範囲にも違いがあります。

※シングルマテリアリティとダブルマテリアリティについては、こちらの記事で整理しています。

→ シングルマテリアリティとダブルマテリアリティ:開示基準の違いが変えるサステナ経営の実務

Q5. SSBJ対応では何から始めればよいですか?

SSBJ対応は、いきなりデータ収集や開示作業から始めるのではなく、

- 全体設計(ロードマップ)

- 体制・内部統制の整理

- データ・運用設計

という順で検討することが重要です。

※実務の進め方は以下で整理しています。

→ 【完全版】SSBJ対応ガイド:実務・保証・経営をつなぐ最新ロードマップ

→ SSBJ対応をどう整理するか|企業実務を検討するための基本視点

Q6. SSBJでは第三者保証は必要ですか?

SSBJにおける第三者保証は、制度として段階的に導入される方向で検討されています。

そのため、現時点で必須でなくても、将来的な対応を見据えた体制整備に着手しておくことが重要になります。

※保証保証の考え方は以下で整理しています。

→ 第三者保証記事群

Q7. SSBJ対応にはどのくらいのコストがかかりますか?

対応コストは企業の状況によって大きく異なりますが、

- データ収集方法

- システム導入有無

- 保証対応

によって大きく変動します。

特に、Excel中心の運用では将来的にコスト増加リスクがあります。

※ 詳細は以下で解説しています。

→ SSBJ・CSRD対応における第三者保証の実務論点と対応格差

Q8. SSBJ対応でXBRLは必要になりますか?

今後の制度設計において、XBRLなどのデジタル開示対応は重要な論点となります。

開示の継続運用を見据えた場合、データ構造の整理とIT基盤の整備が不可欠です。

※XBRLについての実務的な整理はこちらで整理しています。

SSBJ対応の全体像を体系的に理解したい方は、本記事の「③企業対応」から読み進めてください。

Q9. SSBJはいつから義務化されますか?

SSBJは、金融庁により2027年3月期からの段階適用が示されており、時価総額の大きい企業から順次適用されるスケジュールが公表されています。

現時点では、以下のような形での適用が想定されています。

- 2027年3月期:時価総額の大きい企業(先行適用)

- 2028年3月期以降:対象企業の段階的拡大

- 最終的にはプライム上場企業全体への適用が想定

ただし、制度としての最終的な適用範囲や詳細スケジュールは、今後の制度整備の中で確定していく見込みです。

そのため、対象企業かどうかに関わらず、早期に対応方針の検討を進めておくことが重要です。

Q10. SSBJではScope3の開示は必須ですか?

SSBJでは、Scope1・2に加えてScope3の開示が求められる方向で整理されています。

ただし、すべてのカテゴリの網羅ではなく、重要性や説明可能性を踏まえた開示が求められます。

Q11. SSBJ対応はどの部門が担当しますか?

SSBJ対応は単一部門では完結せず、

- サステナ部門

- 経理

- IR

- 内部監査

など複数部門が連携して対応する必要があります。

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)