カリフォルニア州の気候開示法:SB261・SB253の最新動向と企業へのインパクト

目次

カリフォルニア州における強制的な気候関連情報開示の開始が目前に迫っています。2026年からの初回報告に向けて、対象となる多くの企業にとってコンプライアンス対応は大きな課題です。SB261は、売上5億ドル超の企業に対し、気候関連財務リスクの開示を2年ごとに義務付け、初回報告期限は2026年1月1日です。一方、SB253は、売上10億ドル超の企業に対し、Scope1・2・3の温室効果ガス(GHG)排出量開示と第三者保証を求め、2026年から段階的に適用開始(2025年度データ対象)となります。

CARBワークショップでの最新情報

2025年8月21日に開催された気候開示ワークショップにおいて、カリフォルニア州大気資源局(CARB)は以下の主要アップデートを提示しました。

- 「カリフォルニア州で事業を行う(doing business in California)」の定義案と対象企業の範囲

- SB261に関する最低限の報告要件に関するドラフトガイダンス

- SB253のScope1・2初回報告期限を2026年6月30日とする提案

- 2025年10月からのパブリックコメント募集、および12月のCARB理事会公聴会予定

対象企業

CARBは、対象企業の特定に関するいくつかの論点を整理しました。

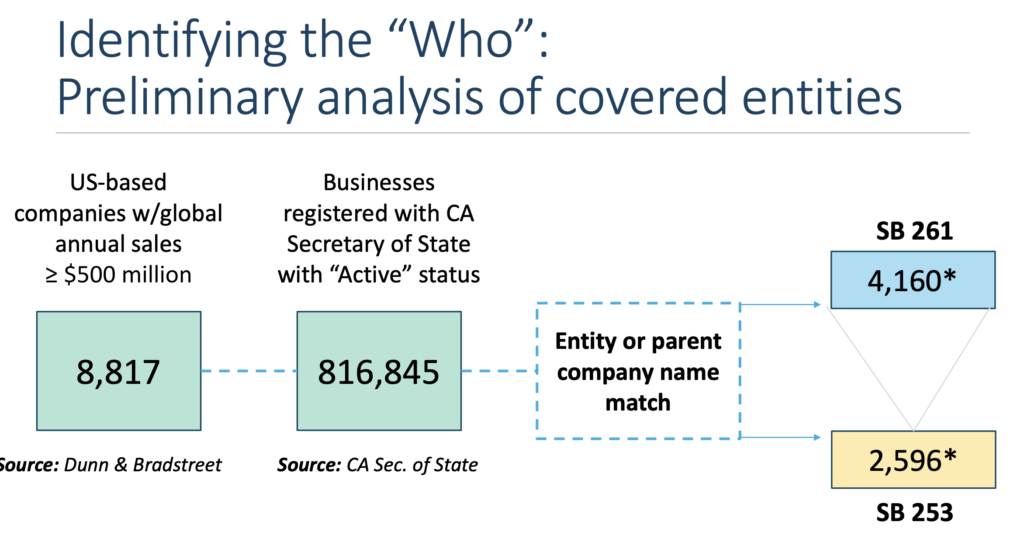

- Doing Business in California: SB261・SB253の対象は「カリフォルニア州で事業を行う企業」とされています。当初は州税法に基づく売上・資産・給与基準で定義されていましたが、過度に広範との批判を受け、現在は州務長官の法人データベースに登録された企業(法的代理人を任命している企業)を対象とする方向でCARBが再提案しています。

- Revenue: 総収入は事業活動からのグローバル売上高とし、営業費用を含めない形に修正。Dun & BradstreetやS&Pなど主要データベースの基準に整合。

- Parent and subsidiary reporting: SB261・SB253の開示義務を負う「対象企業」を判定する際には、親会社が議決権株式の50%超を保有する場合に子会社とみなし、子会社が基準を満たす場合は対象企業になりますが、CARBは重複報告を避けるため、親会社による連結報告を認める方向で検討しています。その場合、子会社の個別報告は不要となる可能性があります。

また、非営利法人、政府機関、在宅勤務のみの雇用形態を持つ企業、電力取引のみを行う事業者などは対象外とされる見込みです。さらに保険会社はSB261・SB253ともに免除とされ、既存のNAIC規制との重複を避けています。

CARB試算では、SB261の対象が約4,160社、SB253の対象が約2,596社にのぼるとされています。

出典:カリフォルニア州大気資源局(CARB) (2025年8月21日開催、ワークショップ資料)

SB261:気候関連財務リスク報告

SB261の対象は売上5億ドル超でカリフォルニア州で事業を行う企業。初回報告は2026年1月1日までに自社サイトで公開し、その後は2年ごとに更新。さらに2025年12月1日~2026年7月1日までに、CARBのオンライン公開プラットフォームにリンクを登録する義務も課されます。

CARBはドラフトガイダンスとして、以下の最低限の要件を提示しました。

- ガバナンス: 気候リスクに関する経営層・取締役会の監督体制

- 戦略: 気候リスク・機会の短期~長期的影響と戦略のレジリエンス

- リスク管理: リスクの特定・評価・管理プロセスと企業全体の統合方法

- 指標と目標: 重要と判断されるリスク・機会に関する指標とターゲット

TCFD提言(2017年)をベースとしつつ、ISSBのIFRS S2との整合も認められています。初年度は善意の努力(good faith effort)が認められ、不完全な情報でも最新かつ信頼性のあるデータを用いれば罰則対象外となります。

SB253:GHG排出量の開示

SB253の対象は売上10億ドル超でカリフォルニア州で事業を行う企業。初回報告は2026年6月30日(2025年度データ)を期限とし、Scope1・2排出量に関する報告と限定的保証(Limited Assurance)が必要です。Scope3排出量の開示義務は2027年から適用開始され、以降はCARBが定めるスケジュールに基づき毎年度の報告が求められます。

保証要件は段階的に強化され、2030年以降はScope1・2に合理的保証(Reasonable Assurance)、Scope3に限定的保証が導入されます。CARBは検証基準としてISSA 5000 (IAASB)、AA1000、ISO 14060シリーズ、AICPA基準などを候補に検討しています。

CARBは初年度について、誠実な努力を行った企業には罰則を科さない方針を示しており、企業に対しては移行期としてデータ収集プロセスの早期整備を呼びかけています。

排出量開示スケジュール(SB253)

| Scope 1 ・2 | Scope 3 | |

|---|---|---|

| 初回報告期限 | 2026年6月30日¹(2025年度データ) | 2027年²(2026年度データ) |

| 保証のレベル | 限定的保証:2026年6月30日¹(2025年度データ) 合理的保証:2030年(2029年度データ) | 限定的保証³:2030年(2029年度データ) |

- Scope1・2 の初回報告期限(2026年6月30日)はCARBが2025年8月のワークショップで提示した案であり、最終規則で確定予定の「提案中」の日付です。報告対象期間は前年度の会計年度データ。

- Scope3 の開示義務はSB253の条文により2027年から開始と規定済みです。報告対象期間は前年度の会計年度データ。ただし、具体的な提出期限(日付)は今後CARBが策定する規則で定められます。

- CARBは、2027年1月1日までにScope 3に関する第三者保証要件を定める可能性がある。

まとめ

カリフォルニア州の気候開示法はまだ最終規則として確定していないものの、これらの動向は、対象企業が2026年を初年度とする厳格な気候関連開示に備える必要性を明確に示しています。特に日本企業にとっても、①米国子会社が基準を満たす場合に直接的な開示義務が発生する一方で、②取引先が対象企業となりScope3排出量データの提供を求められる場合に間接的な影響を受ける可能性があります。CARBの規則策定は進行中ですが、早急にデータ管理・保証体制を整備し、国際基準に沿った気候情報開示を進めることが求められます。

一方で、カリフォルニア州の規則は現在連邦裁判所で係争中であり、2025年9月11日の判決で米国商工会議所などの差止め申立が再び却下されています。第九巡回上訴裁判所での口頭弁論は2025年10月に予定されており、最終判断次第では企業の対応への影響もあるため、動向を注視しつつ柔軟に対応準備を進めることが必要です。

出典

- California Air Resources Board(CARB) – California Corporate GHG Reporting and Climate Risk Disclosure Program(公式FAQ・関連資料) CARB公式サイト

- Wilson Sonsini – “Preparing for SB 261: Climate-Related Financial Risk Disclosure Reports Due by January 1, 2026” Wilson Sonsini Goodrich & Rosati

- Gasilov Group – “California SB 253 and SB 261: Your 2026 Reporting Countdown” [Gasilov Group](https://www.gasilov.com/insights/california-sb-253-sb-261-2026-reporting-countdown-carb-timelines?)

とは-―-製品のGHG見える化から企業全体の削減へ-150x150.png)