【CSRD最新動向】EFRAG、サステナ開示基準を大幅簡素化──ESRSデータポイントを約68%削減

目次

2025年7月31日、欧州財務報告諮問グループ(EFRAG)は、企業サステナビリティ報告指令(CSRD)に基づく欧州サステナビリティ報告基準(ESRS)の修正草案を公表した。従来1,100項目超の膨大な開示データポイントを約370項目(出典:WWFの推計)まで68%削減し、企業にとって負担軽減の機会となります。この簡素化は、単なる項目削減にとどまらず、実務の実行可能性を飛躍的に高めるものです。本記事では、改訂の背景、具体的な変更点、そして日本企業を含む非EU企業への影響と実務対応を整理し、戦略的な次の一手を提案します。

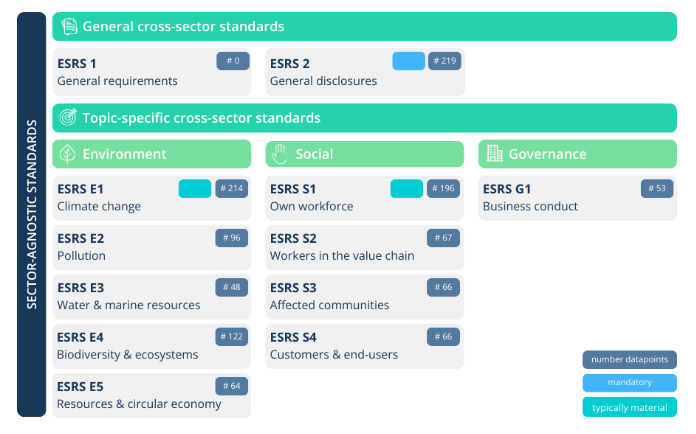

図1:ESRS基準別データポイント数の分布 (出典:envoria 、※本図は今回の修正草案公表前のもの)

背景:欧州委員会の「簡素化」要請とEFRAGの再設計

CSRDに基づくESRSは、EU域内および特定の非EU企業に対し、ESG情報の開示を義務付ける制度です。2023年の初版ESRSは項目数が非常に多く、中堅・多国籍企業から「負担が過重」「実務的に非現実的」との声が続出していた。そこで、欧州委は2025年2月26日に初のOmnibus簡素化パッケージを公表し、3月27日付の委員書簡でEFRAGに対しESRSの簡素化に関する具体的なマンデート(権限付与)を通知。EFRAGは4月に作業計画を提出し、即時に見直し作業へ着手し、情報の有用性・重複性・取得難易度の観点から総点検を行い、今回の修正草案をまとめた。

削減内容と新構成:開示負担軽減に向けた全面的な見直し

今回の改訂では、開示データポイントを大幅削減し、特に重要性評価に基づく強制項目を半数以上圧縮。さらに、報告書の文書量も大きく減少し、実務の実行可能性を向上させた。改訂は「トップダウンの6つのレバー」と「ボトムアップの項目レビュー」の2軸で進められた。(出典:EFRAG “Draft Amended ESRS” One-Pager概要 – エッセンスをまとめた要約)

1. トップダウンの簡素化レバー

- ダブルマテリアリティ評価(DMA:財務的影響と環境・社会への影響を両軸で評価する手法)の簡素化

→ 判断プロセスと監査文書化要件の合理化。 - 報告書の読みやすさ・簡潔性の向上

→ 各情報の配置に柔軟性を付与し、企業の取り組みに焦点。 - 共通開示(ESRS 2)とテーマ別基準の重複排除

→ トピック別開示でのナラティブ項目の冗長性を削減。 - 表現・用語・構成の明確化

→ 任意開示の削除、用語統一、サブサブトピックの廃止。 - 免除規定(Relief Mechanisms:過度な負担を伴う情報収集を免除するルール)の導入

→ 情報取得が「過度なコスト・努力」を伴う場合は開示不要と明記。 - 国際基準(ISSB等)との整合性強化

→ IFRS S1/S2などと用語・構成を整合化。

2. ボトムアップのデータポイント見直し

全データポイントを精査し、意思決定に不可欠な「コア情報」を優先。その結果:

- 強制開示項目(Shall disclose):57%削減

- 任意開示項目(May disclose):全面削除

- 総開示項目数:約68%削減

- 文書分量:55%以上削減

海外企業への影響:日系企業はどう対応すべきか

CSRDは、EU域内における売上高が4.5億ユーロ以上、かつ子会社・支店などの拠点を有する非EU企業に適用されます。今回のESRS 1改訂では、特に報告範囲とバリューチェーン情報の取得条件が明確化されており、該当する日系企業の実務に、引き続き直接影響を与えるものです。(出典:Draft Amended ESRS 1)

- 適用範囲の明確化:非EU所在企業であっても、連結対象のEU子会社は報告スコープに含まれる。重要性が低い子会社や、会計期間が異なる子会社の扱いも補足された。

- バリューチェーン情報の軽減:情報取得は「合理的かつ過度なコスト・努力を伴わない範囲」に限定され、第三者からのデータ収集負担が軽減された。

以下、自動車業界を例に、日本企業がどのように今回の改訂を活用できるかを具体的に解説します。

業界別影響の例:自動車業界

日本の自動車メーカーにとって、グローバルサプライチェーンにおけるESG情報収集は依然として大きな課題です。Draft Amended ESRS 1, §60–65 および「Relief Mechanisms」の規定により、情報取得が「合理的かつ過度なコスト・努力を伴わない範囲」に限定されるため、例えば主要なサプライヤーに絞った情報収集が可能となります。具体的にはTier 1 サプライヤーの環境データを優先的に取得し、Tier 2以降については、sector‑average data(業界平均値)やその他の推計・代理データ(proxies)を利用することが実務上想定されており、不要な収集負担を避けることが可能となります。これにより、全サプライヤーへの直接調査と比較して、時間・コストの双方を大幅に削減できる可能性があります。

まとめと次のアクション

今回のESRS簡素化草案は、単なる“手抜き”ではなく、企業が本質的なESG課題に集中するための“賢い選択”です。限られた準備期間で、日本企業は以下のアクションを戦略的に進めるべきです:

短期行動

- 報告主体の再確認:非EU子会社を含む連結範囲を再整理し、ESRS適用範囲を明確化。

- ギャップ分析:現在のESGデータと今回草案との差分を特定し、主要KPIの収集方法を確定。

- パブリックコメントへの参加(~9月29日):実務課題をEFRAGにフィードバック。

中長期企画

- IT投資:ESRSとISSBに対応した一体型レポーティングシステムを構築し、重複作業を最小化。

- 最終基準の確認(~11月末):EFRAGが欧州委に提出する最終技術助言を注視し、2026年適用開始に向けた準備を加速。

簡素化されたESRSは、日本企業にとって合規コストを抑えつつ、グローバルなESGリーダーシップを発揮する絶好の機会です。戦略的な開示設計で、CSRD対応を成功させましょう。

出典

EFRAG ESRS Exposure Draft July 2025 Non-Mandatory Implementation Guidance (NMIG).

EFRAG Amended ESRS Exposure Draft July 2025 One-Pager Briefing.

EFRAG Press Release EFRAG Shares Revised ESRS Exposure Drafts and Launches 60-Day Public Consultation.

WWF EFRAG’s Revision of Sustainability Reporting Standards Raises Red Flags.