「日本をサステナビリティ・トランスフォーメーション先進国へ」

ESG 大転換機!米国の潮目変化×EU新潮流

「Booostサステナビリティカンファレンス」

開催レポート・アーカイブ動画

オープニング

サステナビリティ2026問題を超えて ― 経営の次の一手とは

登壇者

Booost株式会社

代表取締役

青井宏憲

2010年よりコンサルティングファームで、スマートエネルギービジネス領域を管掌し、スマートエネルギー全般のコンサルティング経験が豊富。2010年よりこの業界で知見を積み、創エネ、省エネ、エネルギーマネジメントに精通。2015年4月、booost technologies株式会社を設立。Sustainability ERPをローンチし、時価総額5,000億以上のエンタープライズ上場企業を中心に、85ヶ国以上、約2,000社192,000拠点以上(2025年2月時点)の導入を推進。サステナビリティ関連財務情報開示全般の深い知見を持つ。Green×Digital Consortium運営委員。

単なる制度対応ではなく、経営そのものの変革が求められている

-

・SX(サステナビリティ・トランスフォーメーション)を取り巻く国内外の状況と、企業経営における課題が語られました。

-

・2026年に義務化される開示制度に対して、「2026年4月の開示義務化は、日本企業の経営を左右する分岐点になる」とし、経営者のリードがないまま担当者任せにしている現状を強く危惧。

-

・単なる制度対応ではなく、経営そのものの変革が求められている」と述べたうえで、SXを企業価値向上のドライバーとして捉えるべきだと強調しました。

トークセッション

経営者が抑えるべきサステナビリティの最新動向 ― グローバルからの洞察

登壇者

グッドスチュワードパートナーズ合同会社

創業者 兼 CEO

水野 弘道氏

住友信託銀行にて日本国内、シリコンバレー、ニューヨーク等で投融資業務に従事。2003年ロンドンのプライベート ・ エクイティー ・ ファンド、コラーキャピタルのパートナーに就任。2015年 年金積立金管理運用独立行政法人 (GPIF) の理事兼 最高投資責任者に就任。その後、革新的ファイナンスと持続可能な投資に関する国連事務総長特使、テスラ社外取締役を歴任した。現在、MSCI Inc.のCEO特別アドバイザー、TNFDの特別アドバイザー、LiveWire Group Inc.の独立取締役、Danone S.A.のミッション委員会メンバーを務める。ハーバード、オックスフォード、ケンブリッジ、ノースウエスタンのビジネススクールのフェローとしてサステナビリティファイナンスの推進に努めている。

Booost株式会社

取締役 COO

大我 猛

1997年、日本オラクルに入社。ITコンサルティング業務を経て、経営企画を担当。その後、コンサルティングファームに参画し、M&Aによる企業統合コンサルティングに従事。2008年に世界最大級のB2Bソフトウェア企業であるSAPに入社。チーフ・カスタマー・オフィサー、デジタルエコシステム統括本部長などを歴任して、2020年に常務執行役員チーフ・トランスフォーメーション・オフィサーに就任。大企業とスタートアップの共創事業、サステナビリティソリューション事業など複数の新規事業を立ち上げて統括。2023年1月、Booost の取締役COOに就任。

トランプ氏の再登場、すなわち第二次政権の誕生は明らかに逆風になる

水野さんは、過去にはGPIFで最高投資責任者として、サステナブルファイナンスの潮流の構築に深く関与されていました。さらに、テスラ社の社外取締役や、ダノン社のミッション・コミッティーのメンバーを務められるなど、機関投資家と企業の双方の視点を併せ持つ、稀有なグローバルリーダーです。 現在、多くの方々がトランプ政権の動向に注目しており、特にパリ協定からの離脱をはじめとする反ESG的な姿勢、そして近年の関税政策などが話題となっています。こうした状況に、多くの関係者が対応を迫られているのが実情です。そこで今回は、水野氏にこれらの動向をどのように捉えていらっしゃるのか、そのご見解を伺いたいと思います。

トランプ政権については語るべきことが多く、どこから話すべきか正直迷うところです。皆さんも日々のニュースで、まるでアメリカの報道かと思うほどトランプ氏に関する話題が日本でも連日トップニュースになっており、不安を感じている方も多いのではないでしょうか。

私自身が長年取り組んできたESGや気候変動の分野でも、トランプ氏の再登場、すなわち第二次政権の誕生は、明らかに逆風となると感じています。これは否定できない現実です。

なぜアメリカではESGが逆風を受けているのか ー その背景にある3つの要因

要因①:気候変動対策は本来、グローバルな枠組みの中で推進されるべきもの

一つ目の要因は、パリ協定からの離脱に象徴されるように、気候変動対策は本来、国際的な枠組みの中で進めるべきものであるという点です。それぞれの企業が取り組みを進めていくことは、もちろん意義深く重要ですが、「気候変動問題の本質的な解決」というテーマは、スケールの異なる話であるとも言えます。

気候変動への対応には、政策の統一性や多国間での枠組みの整備・進展が不可欠です。私自身もGPIFを退任後、国連のスペシャル・エンボイとしてCOP(気候変動枠組条約締約国会議)での交渉に継続的に携わってきましたが、特にこれからの5年間は最も重要な転換点を迎えると考えています。

そのような中で、アメリカがグローバルなフレームワークの議論の場に不在であるという状況は、気候変動に関わるリスクを確実に高める方向に作用していると言わざるを得ません。

要因②:アメリカ国内で強まるESGに対する批判的な動き

もう一つの重要な動きとして、実はトランプ政権が発足する以前から、アメリカ国内ではESGに対する批判的な動きが強まっていました。英語では「politicized」という言葉がよく使われますが、ESGが政治的主張やある種の価値観の表明・押し付けと見なされるようになり、そうした考えに基づく政治サイドからESGへの攻撃が顕在化したことで、一部の州ではESG投資を事実上禁止するような法案が可決されています。こうした動向は、トランプ政権の影響もあり、その勢いがさらに加速している印象を受けます。

近年では、DEIに関しても言及すること自体がためらわれるような空気感がアメリカ国内で広がっているのが現状です。

要因③:アメリカで行われてきたリーダーシップやコスト負担に対する価値観の大きな変化

これまで当たり前に行われてきたアメリカのリーダーシップやコスト負担に対する価値観が大きく変化してきています。これまで多くの人々が、アメリカがリーダーシップを取ることや、コストを負担することは当然だと考えていましたが、現在では「これにどのようなメリットがあるのか」「この投資や支出が本当に意味があるのか」といった観点から、短期的なリターンを重視した議論が主流となっています。その結果、ESGや気候変動への投資も停滞しがちです。

さらに、この状況に対してヨーロッパがどのように対応するかも、今後の全体的な動向やダイナミクスを大きく左右すると私は考えています。現在、関税問題などで少し隠れてしまっていますが、気候変動やサステナビリティに関して、今後ヨーロッパとの間で価値観の衝突が起こる可能性にも注意が必要です。

アメリカの影響もあり、ヨーロッパでも変化が見られます。たとえば、オムニバス法案の可決やCSRD(企業サステナビリティ報告指令)の対応が遅れ、CSDDD(企業サステナビリティ・デュー・ディリジェンス指令)も1年延期が決まりました。

こうした動きを、ヨーロッパ全体ではどのように捉えているのでしょうか。

以前から申し上げていることですが、アメリカはプライベートセクター主導、ヨーロッパは政治主導と言われがちです。しかし、特にヨーロッパに関して言えば、有権者たちが支持していない方向性を政府が一方的に進めることは、現実的には難しいと思います。

つまり、ヨーロッパの動きはアメリカとは関係なく、市民の意志に根ざしています。

一方で、アメリカの動きが影響を与えている点について、ヨーロッパがこれまで進めてきた細かい規制について、少しリアリスティックな方向へシフトする可能性があるという点は良い例だと思います。

特にESGに関して、ここ数年はアメリカとヨーロッパの両側から圧力を受けてきました。アメリカでは政治的な攻撃があり、ヨーロッパでは「グリーンウォッシング」や「ESGウォ

そのため、ヨーロッパとアメリカは異なる理由でESGやサステナビリティ投資を圧迫していると言えますが、ヨーロッパ側がより現実的な規制にシフトしていくことは、逆にプラスに働く可能性があると思います。

ヨーロッパでは、特に若い世代で市民レベルのサステナビリティに対して明確なコミットメントを持っているので、ペース調整や過剰な規制の修正が起こるかもしれませんが、全体的にはあまり心配していません。

いま機関投資家が求めるべきことは「なぜESG投資を始めたのか」に立ち戻ること

アメリカやヨーロッパの動向を受けて、年金運用機関を含む機関投資家がどのように状況を捉えているのか、そしてその中でファイナンスの流れがどう変化しているのか、についてお伺いしたいと思います。

私はGFANZ( Glasgow Financial Alliance for Net

Zero)を立ち上げるために、マーク・カーニーやマイケル・ブルームバーグと一緒に活動をしました。その後もアドバイザーとして関わり続けていますが、こういった大きな業界団体での取り組みを進めることには、特にアメリカで独占禁止法に抵触するのではないかという懸念もあり、進めにくいという空気感があるのも事実です。

さらに、トランプ政権下では、アメリカで事業を展開するいくつかの生命保険会社がGFANZから撤退するなど、業界団体としての推進力が削がれている状況も見受けられます。

一方現時点では、投資家は何をすべきか分からず、現在の市場のボラティリティに対応するので精一杯で、長期的なESG投資を考える余裕がないというのが現実です。

それでも私が投資家と話すときは、「なぜ自分がESG投資を始めたのか」を思い出してほしいと伝えます。ESG投資は、もともと政治的な主張ではなく、企業のシステミックなリスク※に対応する「投資家の責任」として始まったものです。

※システミックなリスク:1つの問題が全体に連鎖して、大きな影響を与えるリスク

実際、GPIFでは、毎年世界の運用会社にアンケートを取り、ESGやサステナビリティに関する問題意識やリスクファクターを調査しています。その結果、気候変動などが最も重要なリスクと認識されていることがわかります。これを見ても、ESGは単なるトレンドや社会的な流行ではなく、企業のビジネスリスクに直結していると捉えられているのです。

国連責任投資原則(PRI)が設立された際、明確に「ESG投資はファイナンシャルリターンを妥協するものではなく、長期的にリスクを排除するための手段である」と記されています。したがって、投資家はESG投資の原点に立ち返り、リスク対応を強化すべきです。仮にトレンドが変わったからやめる企業があったとしても、投資リスクの観点からは、むしろESG投資を進めるべきです。

気候変動対策やサステナビリティは、リスクではあるけれどコストではない。

今のアメリカやヨーロッパの国際情勢を踏まえて、機関投資家の原点に立ち返ることを考えたときに、日本企業に対してどのような影響があるか、また日本企業がどのように対応するべきだと考えますか?

アメリカで起きている逆風の背景には、「やりすぎではないか」という反発があるということは事実として存在し、特にDE&I(ダイバーシティ・エクイティ&インクルージョン)の文脈でその傾向が強く見られています。 そう考えると、ESGやサステナビリティといったさまざまなテーマの中で、日本では過剰だといわれるような例はそこまで多くないため、日本では淡々と前に進めていくべきだと思います。

また、GPIFでさまざまな取り組みを進めていた経験から言えば、日本の企業や政府を動かすうえで最も効果的だったアプローチは、「〇年〇月までに始まるので、今からやらないと困りますよ」といったスケジュール感を示すことでした。これは効果的でしたが、裏を返せば、そうした考え方で進められる施策は基本的に「義務」や「コスト」の発想しか生み出さないという側面もあります。

私自身は、気候変動対策やサステナビリティは確かにリスクではあるけれど、コストではないと考えています。「再生可能エネルギーへの移行に何兆円もかかる」、「サステナビリティ施策に何千億円かかる」といった議論が出てきますが、仮にそれが企業にとってのコストだとしても、社会全体としては景気刺激効果につながります。 サステナビリティの課題とは、本質的にはシステミックリスクの話であり、それに対処するための製品やサービスを提供できれば、それは企業の成長にもつながります。

ディスクロージャー=ゴールではなく、それを通じて本質的に行動することが重要

これまで機関投資家として、私自身も企業に「情報開示をしてほしい」と求めてきました。であるならば、開示された情報を投資判断に活用しなければ意味がありません。一方で、企業が「投資家のためだけ」に開示しているという意識では、モチベーションも続きません。

だからこそ、自分たちのリスク分析をいかに価値創造につなげるかという視点を持てれば、今のように他のプレーヤーが足踏みする中で、むしろ今が自社成長のチャンスとも言えます。つまり、自分たちが一歩先に進むことで、将来的な優位性につながると捉えることができるのです。

正直、日本の銀行がGFANZを脱退するなど、アメリカの動きに過剰反応しているように見えるケースには少し疑問を感じています。

今のように世界が足踏みしているタイミングで、日本企業が整っているスケジュール通りにディスクロージャーを進め、それを価値創造につなげられれば、後から振り返って「日本企業が一歩先に進めた時期だった」と言えると私は思います。

本質的にサステナビリティを「リスク」として捉え、そこをどうマネージしていくかに真剣に取り組んでいく企業の存在が、これからの日本においても非常に重要になってくるのではないかと改めて感じました。

そのうえで、これまでにダノン社でのミッション・コミッティーに携わられていたご経験や、テスラ社で社外取締役として関わられていたご経験などから、企業がサステナビリティを競争力に結びつけるという観点で、彼らがどのような取り組みをしてきたのか、また日本企業が学べるポイントはどこにあるのか、アドバイスをいただきたいと思います。

〜ダノン社について〜

ダノン社は、ヨーグルトやエビアンの会社として知られていますが、パリに本社を置くグローバルなフード・コングロマリットです。私が関わったのは、同社が経営モデルをマルチステークホルダー型のサステナビリティ重視に転換しようとしていた時期で、その一環として設立された「ミッション・コミッティー」の委員会に参加しました。

特に印象に残っているのが、例えばベビーフードに含まれる砂糖の量を「何年までに30%削減」するというコミットメントです。あえて売上が一時的に下がることを承知のうえで、それでも長期的に「子どもの健康を害する企業は成長しない」という信念を持って進める姿勢に私は非常に感銘を受けました。

こういった信念があるからこそ、たとえば現在日本でも人気の高たんぱくヨーグルト「オイコス(Oikos)」も、元々は欧州で先行して販売された製品で、最初は全く売れなかったのですが、「人々の健康を高める食品は必ず支持される」という信念に基づいて商品開発を進め、成功に繋がっています。

こうした取り組みをシステマティックに行っているのが、ダノン社の面白さであり、マーケットからの評価がすぐには得られない中でも、信念を貫くという経営の姿勢が私は好きです。

〜テスラ社について〜

テスラ社は、元々は気候変動というリスクに対して、EVという手段が必要だという考え方、つまり、「人類にとってのリスクを解決できる企業は儲かる」という考え方に基づいたビジネスから始まっています。

テスラ社自体のミッションは「持続可能なエネルギー社会への移行を加速する(Accelerate the advent of sustainable energy)」というものでありEVから火星開発やロボット、AIに関心が移っているように見えても、軸はぶれていません。

またイーロン・マスクが近年「サステナブル・プロスペリティ(持続可能な繁栄)」という言葉を使っていることも興味深いです。これは、サステナビリティ一辺倒では人々の豊かさや発展を感じられないからこそ、生活の向上や実感を伴う形でのサステナビリティを目指すべきだということを示していると思います。そしてそれが、彼の今のAIやロボティクスへのシフトとも繋がっているように感じます。

サステナビリティに強く取り組むことで得られる大きな2つのメリット

①:長期的な商品開発やマーケティングが可能になる

短期的なパフォーマンスだけでは説明できない「第3の軸」としてサステナビリティを持つことで、企業戦略に深みや持続性を持たせられます。

②:若い従業員のモチベーションを引き出せる

実際に国際的にも非常に明確な傾向となってきています。たとえば、丸井グループの青井社長は、サステナビリティ関連のプロジェクトを立ち上げると、社内で参加希望が殺到して、むしろ選ぶのが大変になるとお話していました。

現在私が役員を務めているハーレー社の電動バイクのプロジェクト(LiveWire)では、経営陣が「EVや電動バイクは本当に投資価値あるのか?」と慎重になる中で、若手スタッフはモチベーションに満ちあふれています。ノースウェスタン大学で授業をしたときも、学生たちは企業がサステナビリティやダイバーシティに本気で取り組んでいないことへ怒りの声をあげています。昨年まではその重要性を訴えていたCEOたちが、急に方針を変えるような姿勢に対して、強い違和感や怒りを感じているのです。

つまり、こうした2つの観点から、新しい世代を企業の中で活躍させていくためにも、サステナビリティの推進というのは非常に重要な意義をもっていると考えます。

基調講演

サステナビリティ開示の潮流から考える戦略的対応の必要性について

登壇者

公認会計士

森 洋一氏

監査法人にて財諸諸表監査、ガバナンス構築、サステナビリティ関連業務を経験。その後、企業開示、サステナビリティ戦略支援、GHG排出削減等に従事。IIRC、CDSB等のメンバーとして、開示・保証の国際フレームワークや基準開発に参画。財務会計基準機構サステナビリティ基準委員会委員、JICPA企業情報開示委員会委員長、IFRS財団IRCCメンバー等を務める。

はじめに:開示制度の「背景」と「本質」に立ち返る

講演冒頭、森氏は自身のこれまでの経験として、統合報告の黎明期から気候関連開示の国際基準構築に携わってきた経緯を紹介し、開示制度がなぜ今求められているのかについて解説しました。従来のCSRとは異なり、開示制度は投資家の意思決定や企業の戦略に直接関係するものであり、その根底には気候変動をはじめとするシステミックリスクへの対応があると述べました。

「私自身、この15年ほど統合報告や気候関連開示に関わってきた中で、開示とは単なる情報の整理ではなく、企業の本質的な戦略とどう接続するかが常に問われてきた」と語り、制度や基準がどのような意図で設計されているのかを知ることの重要性を強調しました。

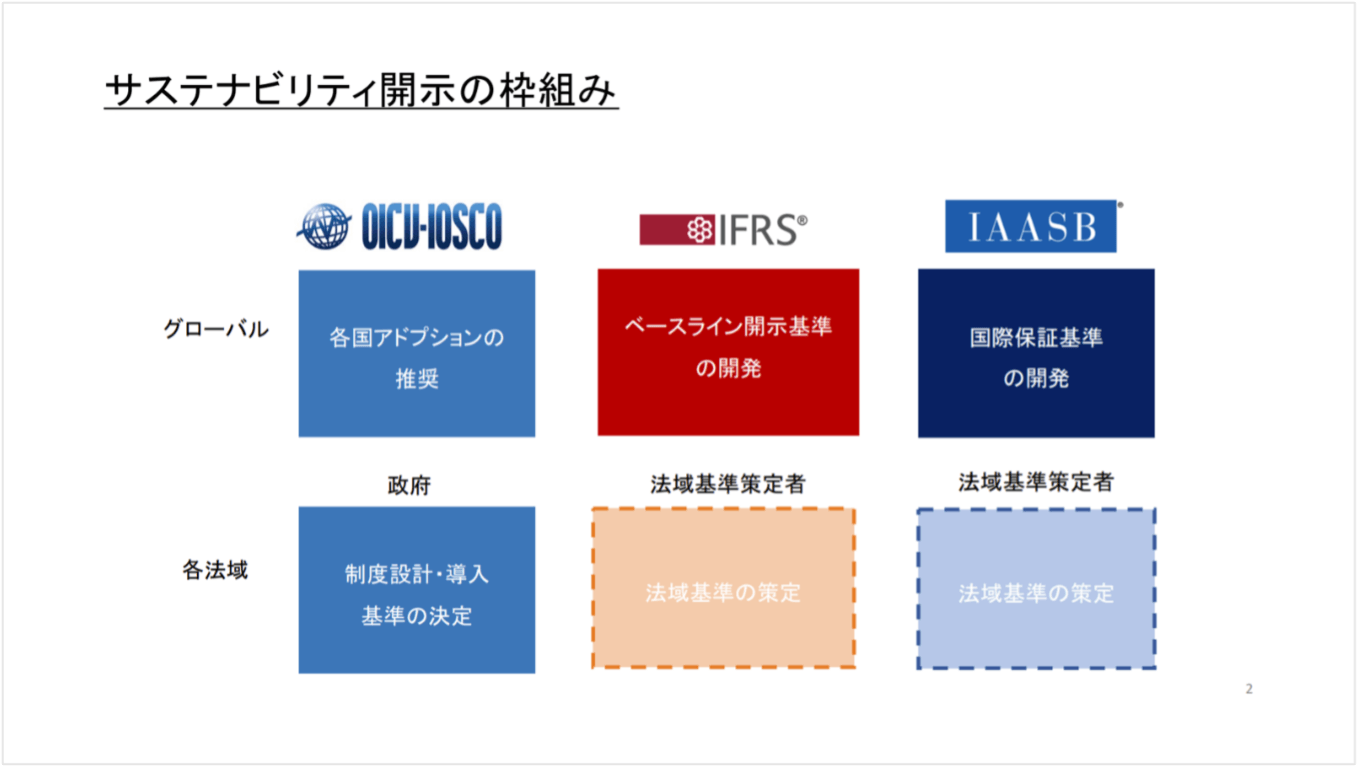

サステナビリティ開示の制度的枠組みと国際的背景

次に、制度がどのように立ち上がり今に至るのかという流れを、国際動向も交えながら説明しました。IFRS財団やISSB(開示基準策定)、IWSB(監査基準策定)といった国際機関が果たす役割を紹介し、日本では金融庁のもと、財務会計基準機構

サステナビリティ基準委員会(SSBJ)が制度の設計・基準設定を進めていることに触れました。

そしてSSBJの3つの基準(適用基準、一般開示基準、気候関連開示基準)を中心に、日本国内における制度導入の全体像を解説し、中でも開示対象企業の範囲や報告期間を財務報告と連携させることが、投資家目線での重要な設計思想であるとしました。

さらに森氏は「2020年頃から、まさにコロナ禍を契機に、気候リスクへの制度的対応が一気に進みました。金融市場が“適切な意思決定”をするために、情報基盤としての開示が不可欠だという認識が強まったのです」と解説しました。

開示の本質は「戦略と結びついたリスク・機会の特定」

続いて、制度が求めている本質的な対応について語られました。

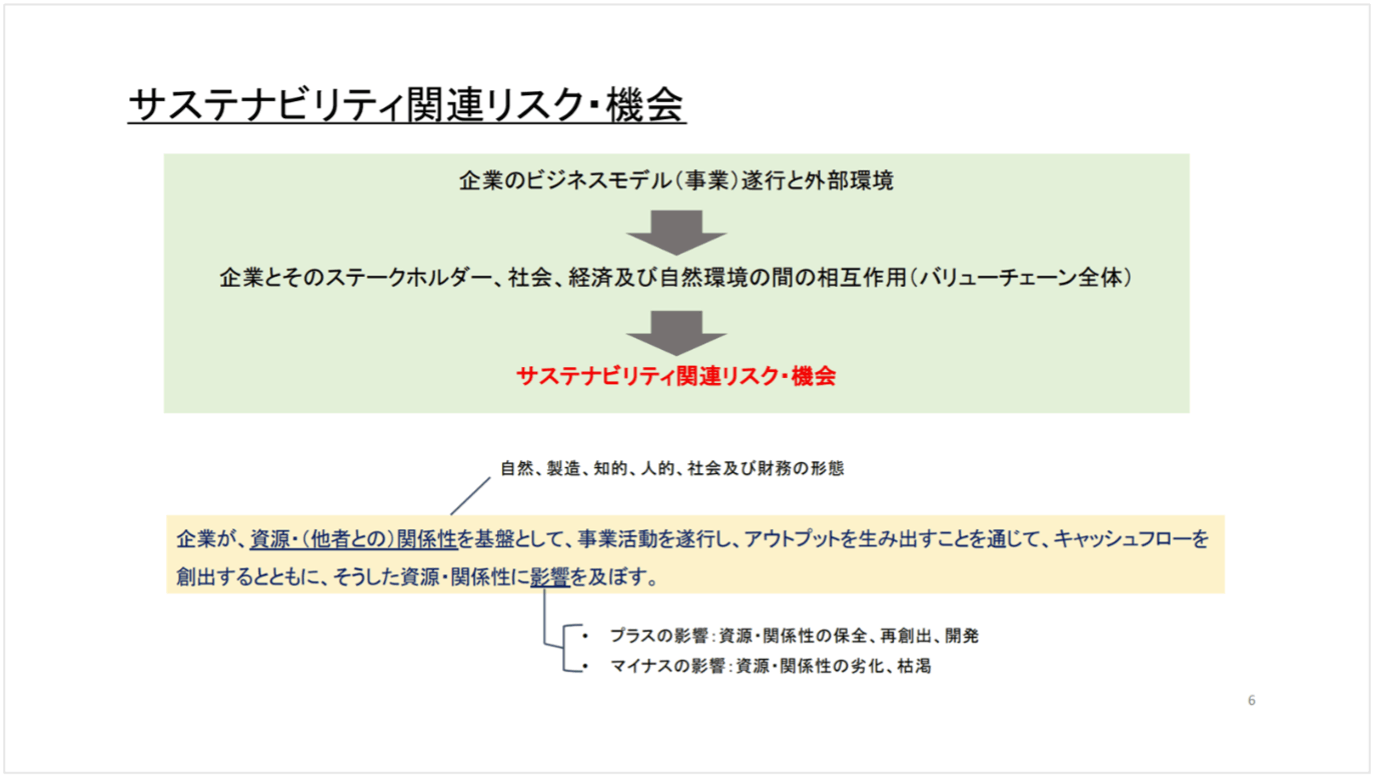

森氏は、企業がサステナビリティ情報を開示するにあたって、単なるチェックリスト的対応では不十分であるとし、ビジネスモデルを起点としたリスク・機会の特定が必要であると解説しました。

「形式的にSASBやTCFDに従えば良いということではなく、企業ごとに異なる環境やモデルに応じて何が重要かを見極める必要があります。統合報告フレームワークのように“価値創造の全体像”を描く視点が欠かせません」と説明し、「大切なのは自社のビジネスモデルをどう描き、将来にとって何がリスク・機会となるかをどう判断するかです」と強調しました。

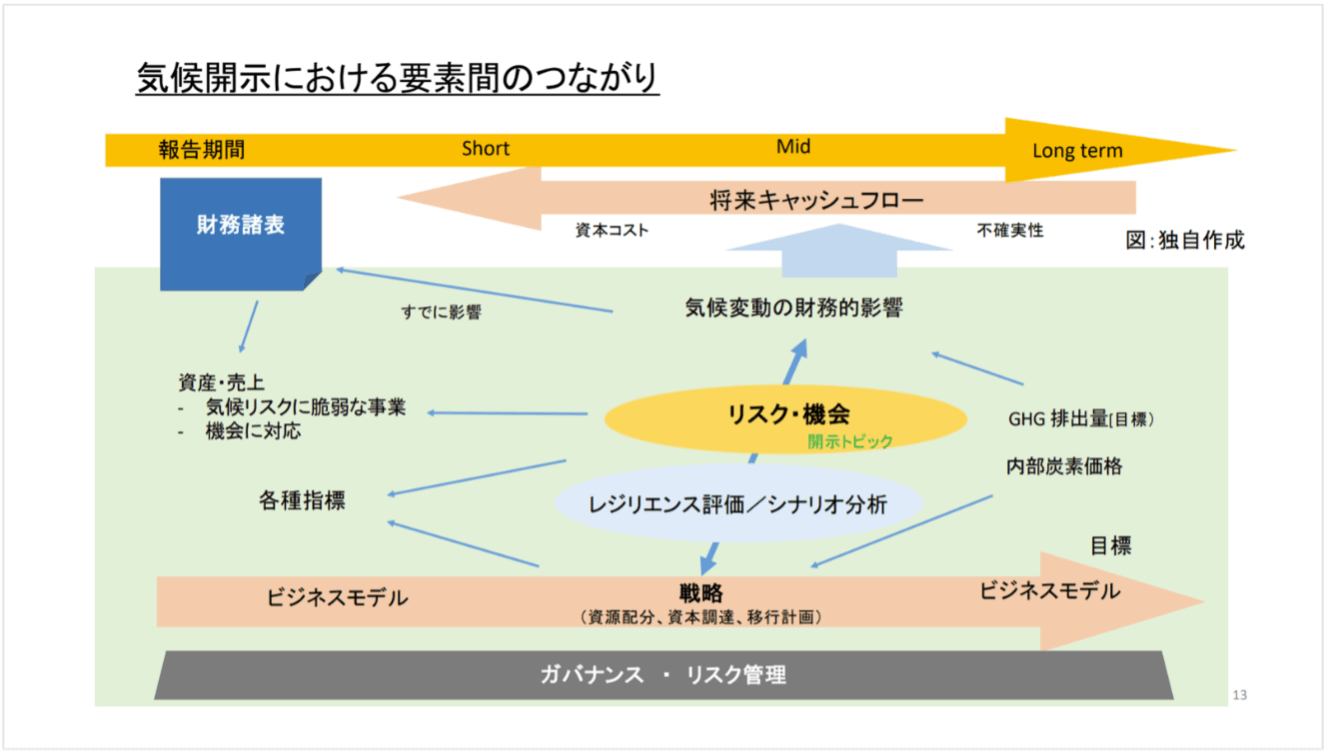

気候関連情報の開示:「要素間のつながり」を可視化する

気候関連情報の開示では、特に「コネクティビティ(接続性)」が重視されていると森氏は述べました。

これは、気候リスクや機会がどのように財務へ影響を与えるかを一貫して示すことが求められるという意味です。「個々の情報をバラバラに出すのではなく、それがどう財務に繋がるのかを構造的に示すことが必要です。そうでないと、投資家にとっては意味のある情報になりません」

ガバナンス、リスク管理、戦略、指標・目標という4つの柱で構成される開示のフレームワークにおいて、企業は自社の戦略と財務への影響をどう結びつけて説明するかが問われていると説明。講演では、森氏が独自に整理したフレームワークの図も紹介され、複雑な要求事項を企業がどのように捉えるべきか、実務的な視点でのヒントが提示されました。

日本におけるSSBJの設立と整合性の確保

制度の詳細に踏み込みつつ、SSBJによる基準案の公表と最終化に至るプロセスの中で、国際投資家の声がどのように反映されたかが解説されました。

「グローバル投資家からは、“財務との接続性を持たせることが重要だ”という非常に強いメッセージがありました。不確実性があっても財務とつながっていることが大切なのです」と、森氏は国際的な視点で語りました。 結果として、SSBJ基準では財務報告との一体的な開示が求められ、この整合性の高さは、日本企業が国際資本市場で信頼される開示を行う上で非常に重要なポイントであると強調されました。

欧州動向と整合性:日本企業に求められる戦略的視点

その後、CSRDやESRSといった欧州の制度動向に触れ、日本企業がグローバルなステークホルダーと向き合うためには、こうした海外制度との関係性も視野に入れた戦略が必要であると述べました。

「CSRDやESRSの中でも“国際基準との整合性”がキーワードとして強調されています。ISSBベースがグローバルの共通言語になる中で、日本企業もそこにどう向き合うかが問われています」と語りました。

戦略的対応の要点:ガバナンスと開示を連動させる

講演の最後では、戦略的な対応における3つの重要なポイントが示されました。

- 1.開示媒体の一体化と整理が必要であり、任意開示で行ってきた統合報告書やサステナビリティレポートを、制度開示へとつなげていくことが求められる

- 2.リスクと機会を軸とした戦略の構築が必要です。これは単なる記述ではなく、企業の将来的な価値創造の方向性を示すものであり、その妥当性が問われる場でもある

- 3.ガバナンス体制の強化、特に取締役会レベルでの関与が求められている

- マネジメント層のみならず、ボードがサステナビリティ課題をどう捉え、意思決定に反映しているのかが問われることで、企業の本気度が問われる時代に入っている

森氏は「単なる制度対応ではなく、ボードや社外取締役も含めた“コレクティブマインド”として、サステナビリティをどう経営に統合するかが求められている。これは日本の企業文化にとっても大きな挑戦です」と指摘し、「開示のための開示ではなく、経営そのもののトランスフォーメーションを支援する制度として向き合うことが、今求められています」と強く主張したうえで講演を締めくくりました。

実務セッション

企業価値を高めるサステナビリティ経営~テクノロジーの力をどう活かすか

登壇者

Booost

取締役 COO

大我 猛

1997年、日本オラクルに入社。ITコンサルティング業務を経て、経営企画を担当。その後、コンサルティングファームに参画し、M&Aによる企業統合コンサルティングに従事。2008年に世界最大級のB2Bソフトウェア企業であるSAPに入社。チーフ・カスタマー・オフィサー、デジタルエコシステム統括本部長などを歴任して、2020年に常務執行役員 チーフ・トランスフォーメーション・オフィサーに就任。大企業とスタートアップの共創事業、サステナビリティソリューション事業など複数の新規事業を立ち上げて統括。2023年1月、booost technologiesの取締役 COOに就任。

財務・非財務の新たな評価軸による企業価値向上

はじめに、大我は 「開示を目的とするのではなく、企業価値向上のために何をすべきかが本質」と述べ、これまでの評価軸である財務情報に加え、新しい評価軸として非財務情報を経営判断に活用する必要性を説明しました。

ISSBやSSBJに代表される「シングル・マテリアリティ」アプローチでは、環境・社会・ガバナンス(ESG)に関連する要素が自社の財務状況にどのような影響を及ぼすかを定量的に評価・開示することが求められます。一方で、CSRDに象徴される「ダブル・マテリアリティ」では、これに加えて企業が環境や社会に与える影響についても情報開示が求められ、より包括的かつ双方向的な視点での判断が必要とされます。

これを受け、既に欧州だけでなく、台湾、ブラジルなどの企業も環境・社会影響を金額換算する「トリプルボトムライン」に基づいた開示を開始している事例を紹介しました。

ESGデータ基盤の必要性と構築における課題

企業がサステナビリティ経営を本格的に推進する上で不可欠なのが、ESGに関する膨大な非財務データを的確に「収集・紐付け・分析」できるデータ基盤の整備です。大我は、この基盤構築の重要性と共に、企業がこれから直面する“水面下の課題”について次のように述べました。

まず、開示制度(SSBJやCSRD)への対応が進む中、先行企業でさえも組織体制やプロセス、システム構築において課題に直面していると指摘。特に以下の3つのハードルが深刻化していると説明しました。

- 1.社内の「サイロ化」と「オーナーの不明確さ」

ESGは関与部門が多岐にわたるため、情報が部門ごとに分断されがちです。さらに財務と非財務で連携が取れておらず、「誰が主導するのか」が曖昧になっている企業も少なくありません。 - 2.リソースの逼迫とマニュアル運用の限界

開示義務化に伴い、対応リソースが奪われ、マニュアルプロセスでは各工程でトラブルが頻発。特に年次開示では負荷が高く、情報の鮮度やタイムリーな意思決定に支障が出ています。加えて、財務と非財務の同時開示や第三者保証が求められる中で、年次ではなく月次、少なくとも四半期単位での管理体制への移行が必須となりつつあります。 - 3.グローバル企業における内部統制の複雑性と保証コストの高騰

特に多国籍企業では、組織の複雑性が内部統制の構築を困難にしています。将来的に制度保証が標準化される中、従来のようにExcelベースでデータを収集・管理していては保証コストが膨大になると警鐘を鳴らし、「財務の連結決算をExcelでやることを想像してみてほしい」と例えながら、非財務情報でも同様の精度と仕組みが求められている現状を説明しました。

こうした“水面下の課題”を乗り越え、企業が持続的な価値創造を実現するためには、テクノロジーを活用したESGデータ基盤の整備が急務であると語りました。

「経営OS」のアップデートとテクノロジー活用による課題解決

講演後半では、Booostが提唱する「経営OS」の概念について解説がありました。

従来、財務情報を中心に構築されてきた経営の意思決定基盤を、非財務の評価軸を加えることで進化させ、サステナビリティと経営戦略を統合させた新たな「経営OS」へとアップデートする必要があると述べました。

こうしたアップデートを実現するためには、テクノロジーの活用が欠かせないとし、現在多くの企業が直面している水面下の課題(ガバナンス構築や内部統制、システム整備の複雑性など)は、デジタルソリューションによって大きく解決できる可能性があると指摘しました。

その上で、Booostではすでに先行企業への支援実績を通じて得た知見を、単なる属人的なノウハウに留めず、プロジェクト導入手法や業務設計プロセスのベストプラクティス化を進めており、システムへの反映も含めた包括的な支援を提供しています。

この「経営OSの再構築」は、単なるデータ収集の枠を超え、グローバル企業の第三者保証取得に対応するための内部統制インフラの整備から、ESGデータの開示と活用による企業価値の本質的向上に至るまで、広範な領域をカバーしています。大我は、「サステナビリティ推進、データ開示、そしてSX経営の実装という一連のプロセスを、テクノロジーによって一貫して支援できることが当社の強みである。」と述べ、今後も経営の進化を支えるプラットフォームの提供に注力する姿勢を示しました。

実際の導入効果と今後の展望

現在、Booostのソリューションはプライム市場に上場する売上高3兆円以上の企業のうち、10%以上に導入されており、マニュアル運用による負荷の高かった業務プロセスを大幅に効率化します。ワークロードを最大75%削減するなど、顕著な業務改善効果が確認されています。

さらに、従来は年次でしか可視化できなかった非財務情報を月次レベルでの管理会計にまで落とし込むことが可能となり、よりタイムリーで戦略的な意思決定を支援します。今後義務化が進む第三者保証取得に関しても、IT統制の活用によって保証コストを半減させるなど、費用対効果の高い運用が実現されつつあると述べました。

最後に大我は、サステナビリティと経営戦略を統合するためには、ISSBのような規定演技型の開示対応に加えて、自社独自のインパクト定量化といった自由演技的要素の取り込みが重要になると指摘。その実現にはやはり堅固なデータ基盤が必要であり、そこには社内体制や業務プロセス、システム整備といった水面下の多くの課題が存在するとしながらも、それらに対してテクノロジーを活用した解決策を提供していく姿勢を示しました。

「義務だから対応するのではなく、サステナビリティを企業成長の本質的エンジンと捉えて取り組むことが、これからの企業に求められる姿勢である。」と語り、講演を締めくくりました。

パネルディスカッション

統合思考の浸透に向けて -情報開示を超えて企業価値向上の実践へ

登壇者

EY Japan株式会社

アジア太平洋 ESG・サステナビリティソリューションリーダー

気候変動・サステナビリティサービス

日本地域リーダー

牛島 慶一氏

2013年EY入所、2014年よりEYのサステナリビティ関連サービス(Climate Change and Sustainability Services)日本地区リーダー。ESGやサステナビリティの経営統合、ビジネスと人権、インパクト会計を中心に、企業へのサポートを行う。東北大学大学院非常勤講師、環境省中央環境審議会カーボンプライシングの活用に関する小委員会委員を歴任。現在、一般社団法人 ESG 情報開示研究会理事、企業と社会フォーラム(JFBS)理事、東京財団政策研究所CSRワーキンググループメンバーを務める。

公認会計士

森 洋一氏

監査法人にて財諸諸表監査、ガバナンス構築、サステナビリティ関連業務を経験。その後、企業開示、サステナビリティ戦略支援、GHG排出削減等に従事。IIRC、CDSB等のメンバーとして、開示・保証の国際フレームワークや基準開発に参画。財務会計基準機構サステナビリティ基準委員会委員、JICPA企業情報開示委員会委員長、IFRS財団IRCCメンバー等を務める。

Booost株式会社

代表取締役

青井宏憲

2010年よりコンサルティングファームで、スマートエネルギービジネス領域を管掌し、スマートエネルギー全般のコンサルティング経験が豊富。2010年よりこの業界で知見を積み、創エネ、省エネ、エネルギーマネジメントに精通。2015年4月、booost technologies株式会社を設立。Sustainability ERPをローンチし、時価総額5,000億以上のエンタープライズ上場企業を中心に、85ヶ国以上、約2,000社192,000拠点以上(2025年2月時点)の導入を推進。サステナビリティ関連財務情報開示全般の深い知見を持つ。Green×Digital Consortium運営委員。

はじめに:SSBJ基準確定 情報開示を超えて企業価値向上の実践へ

パネルディスカッションには、SSBJ基準の確定を受けた企業の実践的な取り組みと今後の方向性について議論が交わされました。

冒頭、牛島氏は「開示規制への対応を単なるコンプライアンスにとどめるのではなく、いかに企業価値の向上へとつなげていけるのかが問われている」と提起しました。

欧州や米国の制度動向を踏まえ、足元の変化を“逆風”と見る向きもある一方で、今こそ冷静に本質を見極める必要があると論じました。

いわゆるトランプ2.0の影響やオムニバス法案の緩和等制度対応がやや後退しているように見える中でも、企業としては長期的な視点で自社の変革を進めるチャンスであり、むしろ「今が取り組むべきタイミング」であるとの認識を共有しました。

制度の変化に惑わされず見極めるべき本質:揺るがぬ“ファンダメンタル”への着目

欧州のESRSにおける基準緩和や適用範囲の後退といった動きについて「確かに表層的にはスローダウンが起きているが、投資家のニーズや企業に求められる責任の本質は何も変わっていない」と指摘しました。

特に「ファンダメンタルなランドスケープは変化していない」という視点の重要性を強調しました。

「制度開示はグローバル連結財務報告と同様に、経営のOSを刷新する取り組みである」とし、「これは単なる開示項目の追加ではなく、経営そのものの変革が問われている」との考えを示しました。

さらに、日本企業における部間連携の課題や、“担当者任せ”の風潮を指摘し、「これを経営層が主導する取り組みに変えなければ、企業価値向上にはつながらない」と強調しました。

コネクティビティ(接続性)の実装に向けた実践方法と考え方

議論は「コネクティビティ(接続性)」の実践方法へと展開しました。

「戦略・ガバナンス・財務が一貫した物語として語られることが重要であり、それが統合報告の核心だった」と語り、今回のSSBJでも同様の思想が基準に反映されていると指摘します。

「特に財務との接続性は、将来的なキャッシュフローへの影響を見据えたリスク・機会の定量評価が求められている」と語りました。

評価軸の中にサステナ要素がどう反映されているか、KPIや報酬制度との連携がどのように設計されているかといった「仕組みとしての一貫性」の重要性にも触れました。

これらが明確であれば、社内外に対して強いメッセージとして伝わると語りました。

「サステナ情報を経営に活かすには“月次での収集・分析”を行う体制が必要です。これまでのように年1回のExcel収集ではとても追いつかない」と指摘します。ITツールの導入による効率化と、経営陣のマインドチェンジの必要性を訴えました。

また、情報の収集・承認・分析においてIT統制を効かせることが、全社的な整合性を保ちつつスピードと正確性を担保する鍵になると述べました。

“比較可能性”と“独自性”をどう両立させるか:価値創造につなげる開示の視点

「SSBJは“どこをどう開示するか”を企業に委ねている部分も多く、そこで何を選び、どう語るかが企業の主体性を示す」と述べた上で、「比較可能性とは、皆が同じ情報を出すことではなく、企業ごとの“違い”が明確に示されてこそ実現される」と語りました。

「企業の独自性こそが比較可能性を高める」と補足し、森氏がISSB副委員長と交わしたやり取りを例に、マテリアリティの選定における主体性の大切さを強調しました。

制度開示が進むことで各社の情報が横並びになる中、「独自のストーリーをどう作るか」が企業の評価に直結するとし、コンサルティングとIT両面からのサポートの必要性に言及しました。

SXを経営の主戦場に位置付ける

「今後、サステナ情報は単なる開示項目ではなく、企業の成長戦略そのものに深く関わってくる。だからこそノンコアからコアへ、開示から経営へと視点を変えていくべき」と総括しました。

「SXへの取り組みは、経営にとって“本気のテーマ”でなければならない」とし、「開示はナラティブであり、企業の価値観をどう表現するかが問われる。そこにこそ企業の競争力が現れる」と力強く語りました。

さらに、ナラティブの裏付けとしてのデータの信頼性確保が重要であるとし、財務の複式簿記によってチェックが自動的に働く仕組みと異なり、サステナビリティ情報は単式簿記であるためチェック機能が働きにくい、だからこそシステムを用いたIT統制が必要であると述べました。

「2026年の制度本格化を前に、今からグループ横断での体制整備を始めなければ間に合わない」と警鐘を鳴らしつつ、「この取り組みを企業成長のエンジンにできるよう、引き続き支援していきたい」と締めくくりました。

アーカイブ動画

お問い合わせ

本プロジェクトに関するお問い合わせは、

以下フォームよりお願いいたします。

賛同企業募集

賛同いただける企業様は

以下フォームよりお問い合わせ下さい。