「日本をサステナビリティ・トランスフォーメーション先進国へ」

パネルディスカッションダイジェスト公開中

Ⅱ.パネルディスカッション

「サステナビリティ2026問題を乗り越えよう」

パネリスト:

デロイト トーマツ リスクアドバイザリー合同会社

マネージングディレクター 中島史博(なかじま ふみひろ)氏

Booost株式会社 代表取締役 青井 宏憲(あおい ひろかず)

モデレーター:

Booost株式会社 取締役COO 大我 猛(おおが たけし)

デロイト トーマツ リスクアドバイザリー

マネージングディレクター 中島 史博氏

Booost株式会社 代表取締役

青井 宏憲(あおい ひろかず)

Booost株式会社 取締役COO

大我 猛(おおが たけし)

1.SSBJ/CSRDなどの制度開示にむけて、やるべきタスクは?

ポイント

- ・ギャップ分析を行い、関係者を巻き込んで、何が求められているのかを、しっかり認識合わせをする

- ・要求事項をギャップ分析の中で明らかにすることと並行して、マテリアリティの特定を行う

- ・SSBJのマテリアリティは、これまでのマテリアリティと全く別物である

SSBJ対応について、WHAT、 WHYというより、今HOWの部分が求められています。このパネルディスカッションでは、HOWの部分を掘り下げていきます。

では、まず一つ目のパネルディスカッションのテーマとして「SSBJ及びCSRDの制度開示への対応に向けて、何をやるべきなのか」について伺います。中島さん、クライアントと接する中で得られた、重要性が高いと思われるタスクについて教えてください。

図:今後求められる「ESGデータドリブン経営」の輪郭

ほとんどの企業は、何が求められていて、何をしないといけないか、実際のところまだよく分かっていないというのが実態です。「何が求められていて」、「当社はどこまでできていて」、「何が超えなければいけないハードルなのかということ」を、まずは認識する必要があります。そうすると、その過程を通じて、要求事項の理解も深まります。

我々が企業とお話するとき、要求事項の上から下まで細かく確認していきます。現在求められていること、背景にある思想、現状の開示プロセス、できていることとできていないことのギャップなどを、1つ1つ説明してやっとご理解いただけます。ここでボタンを掛け違えてしまうと、その後のタスクやスケジュールの理解が進まなくなるため、本当に必要なプロセスです。つまり、初めにギャップ分析を行い、関係者を巻き込んで、何が求められているのかを、しっかり認識合わせをすることが、とても大切なのです。また、要求事項を

基調講演の中でも、「SSBJのマテリアリティは、これまでのマテリアリティと全く別物である」とご説明されていましたね。

はい。これまでのダブルマテリアリティ、インパクトマテリアリティ、GRIマテリアリティは、財務マテリアリティ、SSBJ対応と別物だと認識いただいた方がよいです。事業戦略に入ってくるというものは、外部に対するインパクトと異なるものと捉えていただき、そうではないものは財務マテリアリティではないと考えてください。この識別ができれば、取り組むこととそうでないことの精査、注力が可能になります。

次に、青井さんに質問です。マテリアリティが特定され、実際にプロセス構築、そしてその評価と進んでいきます。その中で大事なタスクプロセスは何でしょうか?

我々もシステムを提供させていただく際に、マテリアリティの概念がそもそも以前と今とでは異なるということが全く理解されていない状況につまずきます。これまでと何が違うかというと、やはり制度開示だということです。

事業・財務戦略、KPIと紐付けるというところが必要で、サステナビリティ推進部門だけではまずできないとご認識いただくというのが大切なタスクプロセスの一つです。

そして、事業、カンパニーごとにそれぞれ細かくどの項目を収集するのか否か、どの範囲で集めるのかプロセスを定義します。しかしここで、グループ連結で数百社のデータ収集をエクセルで管理するのかという問題にぶつかります。

もし、IT部門の方が入っていれば、グローバル連結で様々な項目をあらゆる粒度で取ってくることを決めるのに時間がかかることがわかりますが、全くその肌感覚がない方がプロジェクトオーナーになっていることが多くあります。

つまり、マテリアリティの特定、それにそったデータ収集の構築は、なるべく早い段階から着手しなければなりません。

マテリアリティは、事業計画の中に埋め込まれてしかるべきで、それに基づいて開示をしていく必要がある。そして、そのためにモニタリングや、データ収集をし、一本筋が通ったような形にしていかなくてはならないということですね。

2.第三者保証に耐えうる内部統制のあり方は?

ポイント

- ・「As is」の業務フローを理解し、それをギャップ分析する。必要な改善を加え、「To be」の業務フローに変える。その際に内部統制の要素を組み込み業務プロセスを設計・構築する

- ・新しい内部統制を構築する必要はない。現在の業務をしっかりベースにし、どこを変えていくのか

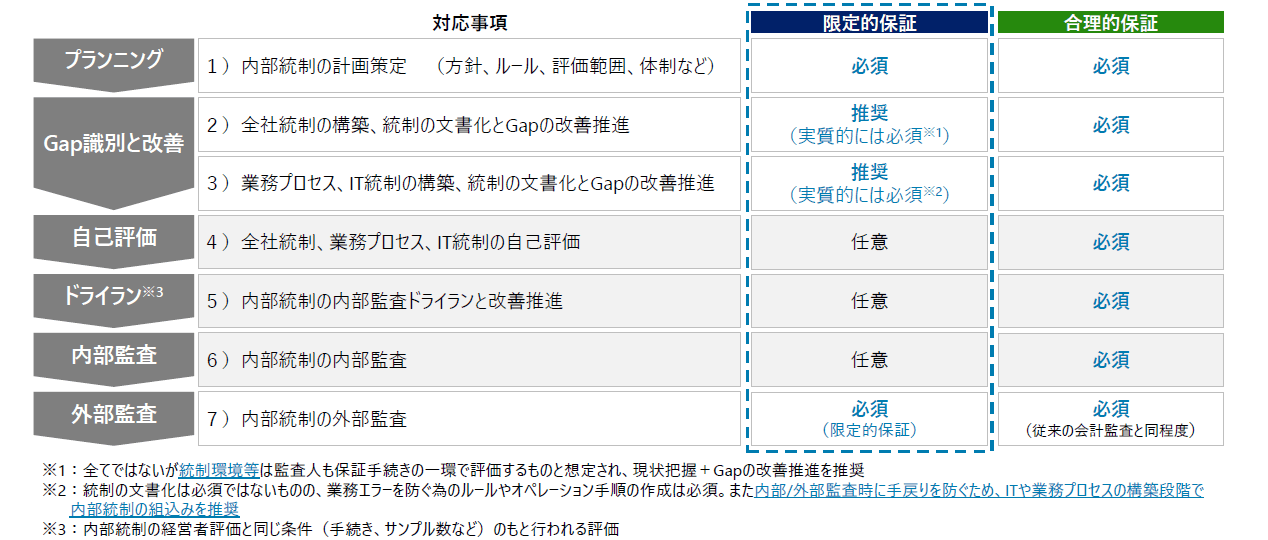

この制度開示の義務化に伴い、第三保証を取得する必要があり、またそのために内部統制を担保しなければなりません。先ほど中島さんの基調講演の中で、内部統制の3つの要素(①全社統制②プロセスレベル統制③IT全般統制)の話がありましたが、どこがポイントになるか今一度教えてください。

図:保証のターゲットと内部統制のレベル

限定的保証であっても、将来の合理的保証であっても、準備はあまり変わりません。先ほど申し上げたような、業務フローを整備して、そこにどんなリスクがあるのか、そのリスクをどのような対処で、統制していくのか、それらを整理していく。そのためにも、先ほど青井さんがお話しされたように、マテリアリティの特定を行い、何が重要なのか、データとして何を取るのかも含めて、業務プロセスを設計・構築していく必要があります。

その時に、サステナビリティ情報のグローバルでの収集、サステナビリティレポートの作成、社内の様々なリスクマネジメント委員会運営など、その業務を理解して「As is」の業務フローを書きます。

その上で、それに対してもギャップ分析をし、現在の業務範囲を広げていくとか精度を上げていくとか、スピードアップするとかなどの要素を加える「To be」の業務フローに変えていく議論を丁寧に行います。そして、ここで言うリスクコントロールマトリックスを含めた内部統制の要素もしっかり埋め込んでいきます。

新しい業務が把握できると、必要な人材や組織の体制が見えてきます。ここで経理の方に協力していただきます。経理における内部統制は既にできていますので、協力いただきながら、現在の業務をベースにし、

どこを変えていくのかという議論を丁寧にして、業務の設計をしていくことが重要です。つまり、新しい内部統制を構築する必要はありません。

中島さんのお話の中で、限定的保証の方が四半期レビュー、それから合理的保証の方がいわゆる財務監査というような例え方もされていました。青井さんに質問ですが、そのコスト感をどう捉えていますか?

サステナ推進のトップの方とお会いする時、IT統制が効いているか、効いていないか、または、仮にIT統制が効いていなくても、エクセルやフォームで、かつ合理的保証水準を保つ場合、どれぐらいのコストがかかりますか、というディスカッションをしています。そうすると、だいたい財務監査と同等水準のコストがかかることが分かります。

我々のお客様で、財務監査で数十億円かかっているところもあります。グループ会社が上場されているところはまた別でかかります。IT統制が構築され、システム等で管理することができれば、効率化はもちろんコストカットにもつながると試算できます。また、保証提供機関の人材不足も補う効果があるとご説明しています。

3.体制をどのように構築すべきか?

ポイント

- ・トップにPMO(プロジェクトマネジメントオフィス:プロジェクトマネジメントを支援する部門や組織)を設置する必要がある

- ・強力なPMOによるリーダーシップとマネジメントが求められる

- ・組織体制は、各社のサステナビリティ経営の体制と誰がリーダーとしてこのプロジェクトを進めるのかにより変わる

SSBJ対応について、WHAT、 WHYというより、今HOWの部分が求められています。このパネルディスカッションでは、HOWの部分を掘り下げていきます。

では、まず一つ目のパネルディスカッションのテーマとして「SSBJ及びCSRDの制度開示への対応に向けて、何をやるべきなのか」について伺います。中島さん、クライアントと接する中で得られた、重要性が高いと思われるタスクについて教えてください。

図:今後求められる「ESGデータドリブン経営」の輪郭

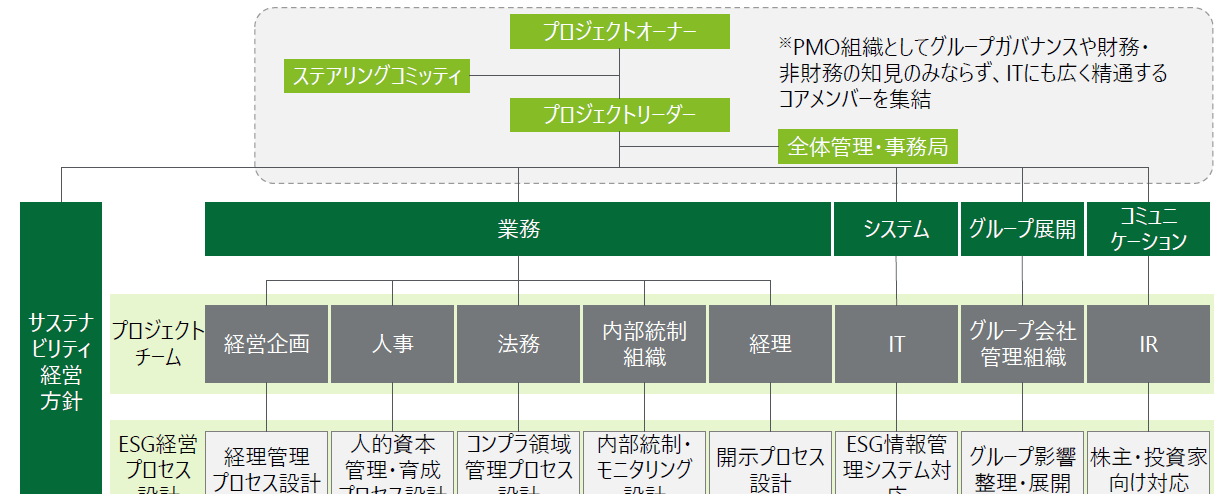

やはり、トップにPMO(プロジェクトマネジメントオフィス:プロジェクトマネジメントを支援する部門や組織)の設置が必要です。大きなプロジェクトになるので、コスト、スケジュール、社内のチーム、コンサルやITベンダーも含めて管理しておくことが重要になります。しかし、こういう体制をいきなり作ることはなかなか難しい。これは、一大プロジェクトです。どれだけ大変なのかをギャップ分析をして、要求事項を理解して、そのギャップの大きさを識別する。そうしないと、どれぐらいの体制が必要かという感覚は分からないです。それを理解した上でPMOを設置します。実際はいきなり、皆さんを集めてプロジェクトキックオフとはならず、徐々に進めていきながら、仲間を増やしていくことが、現実的です。そして、先ほどのようなスケジュール感、このような規模のプレイヤーを集めてやっていくには、強力なPMOによるリーダーシップとマネジメントが必要になります。

そのPMOですが、一般的にサステナビリティ委員会のような形で、サステナ推進部門が事務局となり、委員会を運営する企業がほとんどです。今回のこの制度開示対応に伴い、組織としてどうあるべきなのでしょうか?

サステナビリティ委員会の設置は各社により様々で、1年に1回のみ、或いは月次で実施ということもあります。また、ステアリングコミッティをサステナビリティ委員会として位置付けて、サステナビリティ系か、司法系か方針などを検討し、どなたかがプロジェクトオーナーを担い進めていくという場合もあります。 ですので、各社のサステナビリティ経営の在り方やプロジェクトリーダーが誰なのかにより、組織体制は変わると言えます。

では、サステナビリティ部門とCFOラインの協業のあり方についてはいかがでしょうか。

やはりまず、従来のサステナビリティ経営(マテリアリティに関わらず)とは、全く別物であると話をさせていただいています。IFRS S1からはじまり、どのように財務インパクトのリスク及び機会を定量化するのかといった議論をしていく必要があります。そのような観点で議論を進めるには、CFO直下のメンバーがプロジェクトに入らないと、これからのサステナビリティをリードする体制としては全く機能しないと考えます。そして、プロジェクトが動くタイミングで、CFOが入っていることも望ましいです。

実際、ご支援しているプロジェクトも、CFOラインの方がリーダーになっているプロジェクトは半分近くあると思います。有価証券報告書開示で、経理財務の方々がこれまで経験されてきたことが生きてくるからです。ただし、その方々がいきなり、GHG排出量の算定を始めるかというと、そんなことはありません。環境部門やサステナビリティの部門の方々と、一緒に行います。その割合が6:4なのか4:6なのかの違いで、本当に協力していかないと実現できません。また、CFOラインとサステナビリティ、ESGの方々だけ協力しあっても難しいことは、先ほどのプロジェクト体制図からもわかります。巻き込むべきは、非常に重要な社内の部署であることは間違いありません。

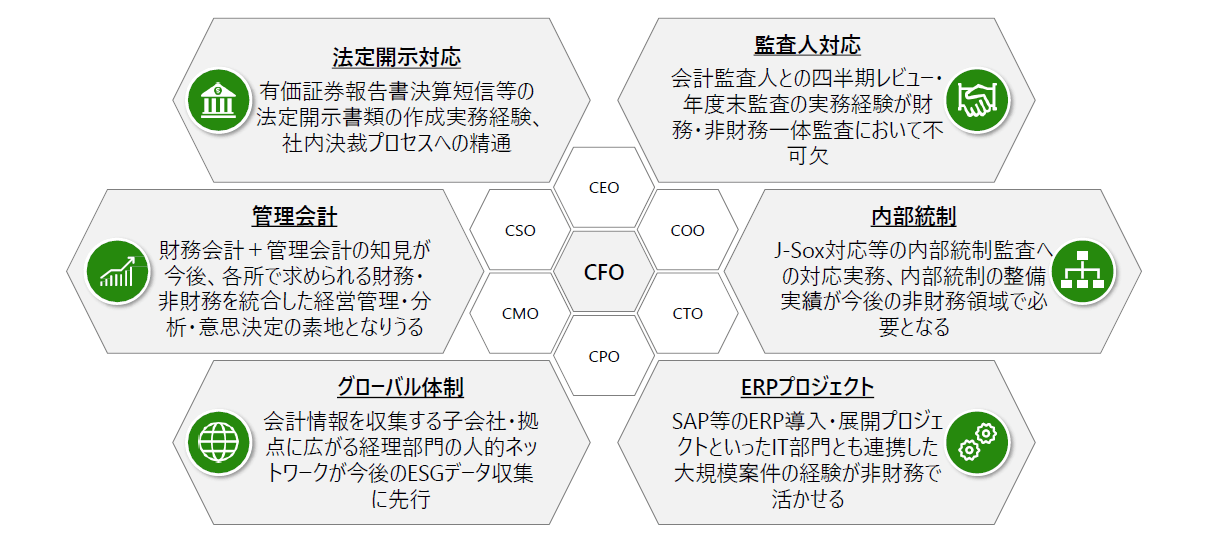

図:サステナビリティ経営の高度化で期待されるCFOの役割

私も財務領域において20年以上かかわってきた中で、連結決算の早期化、JSOX対応など様々なプロジェクトがありましたが、それらとほとんど変わらない印象があります。

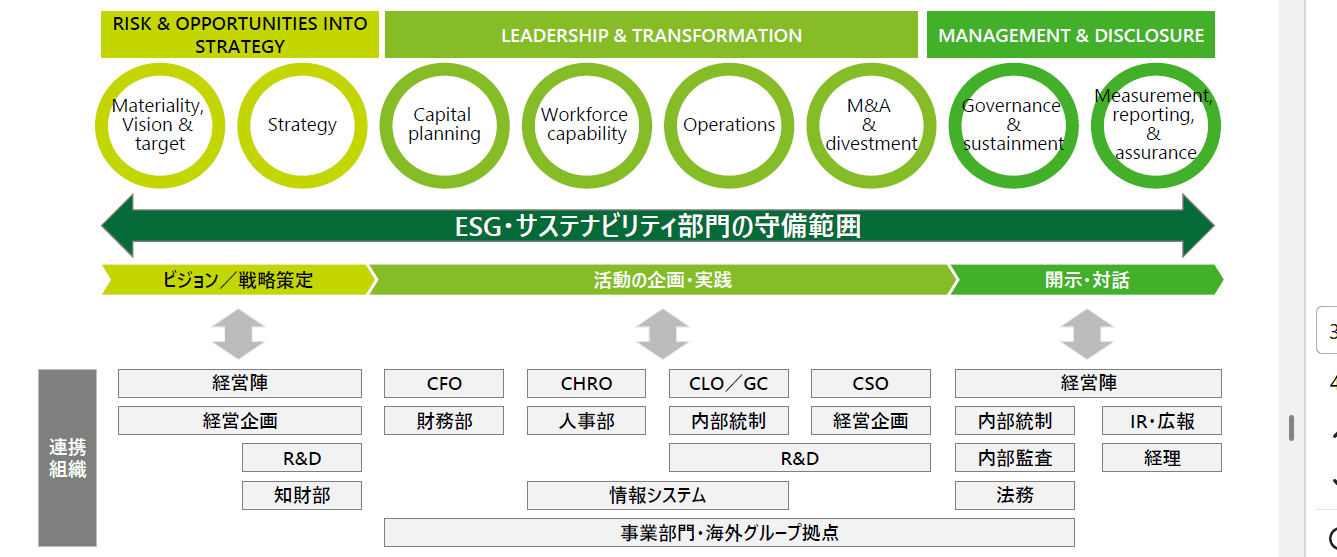

先ほどお話しいただいたように、サステナビリティ部門の守備範囲が大きく変わっています。

このサステナビリティ部門の方のこれまでの役割と今後の役割が、どう変わっていくのかについてはいかがですか?

図:サステナビリティに関する取り組みの流れ

端的に言うと、この表の左側から右側にその役割が広がっています。私は16、7年ぐらいこの業界のコンサルをしていますが、その頃と私自身の仕事の内容も、相対するお客様の部署の方々もそうですが、増々経営の真ん中に引っ張り出されているように感じます。その中で果たすべき役割も変化しており、PMOの大きなプロジェクトを回すこと、より経営企画、事業戦略に踏み込んでいくことなど、今変革を求められています。

それを機会として捉え、企業によってはサステナビリティ部門の経験を中長期の観点で見て、経営の一角を担うメンバーの登竜門として考えているところもあると思います。ぜひこういう思考をストレッチさせてここにいらっしゃるみなさんには、やりがいを感じながら大活躍していただきたいです。

4.いつから着手すべきか?

ポイント

- 25年3月にSSBJ基準が最終化*するが、体制づくり、スケジュール作成、ギャップ分析等やるべきことは多々ある。そのため、今から着手しないと間に合わない

- スケジュールや体制など全体像を把握し、システムの導入やコンサルティングの支援も検討したい

*SSBJ「サステナビリティ開示基準」は2026年3月5日に正式に公表されました。

SSBJ公式サイト: https://www.ssb-j.jp/jp/ssbj_standards/2025-0305.html

プロジェクトでやるべきタスク、それから具体的な体制といったところについて話をしてきましたが、では具体的にいつから、これを着手すべきかについてお伺いします。

まず、今からやらないと間に合わないと思います。

これから動き出そうとされる企業の中で、特にCSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)はそれほど関係なく、SSBJ基準でこれから動き出そうという会社さんからは、「3月に最終化されるので、それから本格的に取り組もうと思っています。」という声をよくいただきます。

サステナ業界に長くいる方は、ISSB基準も発表されているし、こういう流れで、こういう整理を現段階でできてないと間に合わないということはわかるでしょう。しかし多くの企業では、このような感覚は社内で教育化されていません。中島さんに、質問したいのですが、SSBJ基準が最終化しないと本格的に動きませんという企業に対し、どういうステップでどういうことをやりましょうと話されていますか?

私も今動かないと間に合わないと思います。多くの企業は、4月から新年度ですね。3月に確定版が出てきて、準備して25年度の予算を取ることも含めることを考えると、実際はかなり大変です。それに先ほどのような体制を作ったり、スケジュールを引いたり、そこからギャップ分析するなどやることは多々あります。

今日は1月21日です。2月、3月だけでもなんとか有効活用して、ギャップ分析だけでもやる。もう予算はほぼ決まっているかもしれませんが、なんとかそこから捻出することを含めて動き出した方がいいです。

特にマテリアリティの特定とギャップ分析。あとは自社の事業や産業別のマテリアリティの特定です。SASB(Sustainability Accounting Standards Board/サステナビリティ 会計基準審議会)でどう整理するのかなど、早急に足元からやる必要があります。また、今予算取りをされている最中かと思います。

このような全体像をご覧いただいて、システム導入やコンサルティングも検討し、予算を取る必要があります。予算取りのタイミングはあと何回あるのか、そこから逆算いただいて、どこまで来期に向けて今予算取りしておくのかというのも成功のポイントです。

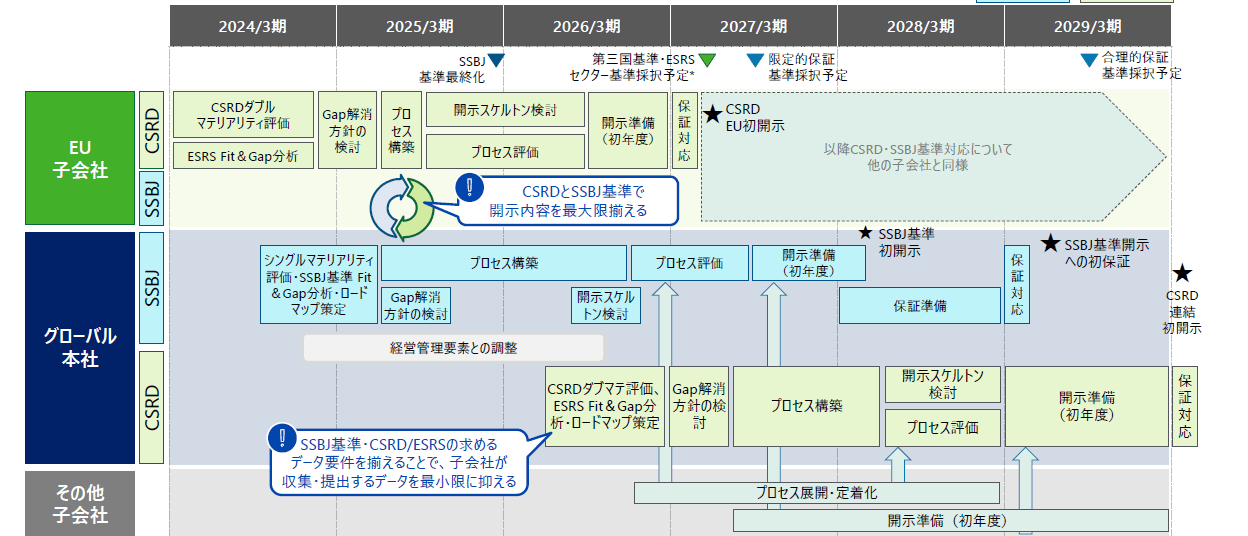

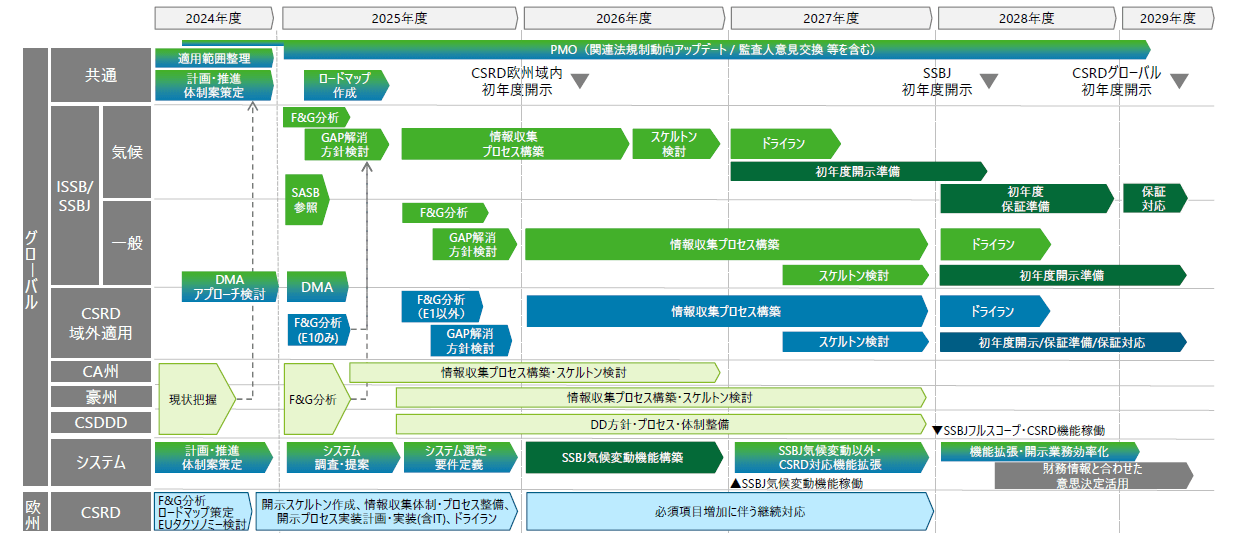

図:CSRD/SSBJ連携を意識したスケジュール

ちなみに、こちらのプロジェクトでは、マテリアリティ特定とギャップ分析、システム基盤の構築が並行して走っているという話がありました。冒頭では、マテリアリティを特定してそれから、収集項目を決めて、IT基盤の構築という話がありました。その関係性ですが、シリアルでやらないといけないのか、逆にパラレルで進めるとどうなるのか?というところを青井さんはどのように考えていますか?

まず集めるデータの種別、そのデータオーナーがどこなのか、粒度で異なります。また、環境データと人的データでも異なってきます。まず、どのデータを集めるのかを検討する必要があるのと同時に、どこの部署がオーナーで、どうグローバル連結で集めていくのかといった、プロセスと経路を固めることが必要です。また、現状多くの会社において、承認ワークフローや権限設定が、エクセルフォーム上に設定されてないことがほとんどだと思います。これを固める作業は膨大にかかりますので、並行して、グローバルの組織図をシステムに落として、承認ワークフローや権限設定を項目ごとに構築するということを今から始めないと難しいです。

やはり、並行して走らせて、プロジェクト期間を圧縮することがポイントですね。では、最後にお二人から、皆様にメッセージをお願いします。

5.参加いただいている皆様へメッセージ

これは大変なチャレンジで、絶対やっていかないといけない。そして、社内ではここにいらっしゃる皆さんがそのキーパーソンになるでしょう。

これをぜひいい機会と捉えて、チャレンジしていただきたいです。我々はBooostさんと一緒に、ご支援する準備はできています。ぜひ皆さんに、この「サステナビリティ2026問題」を解決していただきたいと思います。

企業を縦横斜め全てリードしていく必要があるのが、サステナ推進部門の役割です。これからの企業経営の観点でAI活用やサステナビリティを検討しなくてよい事業はありませんので、良い機会と捉えていただきたいです。この「サステナビリティ2026問題」を乗り越えることで、皆さんは希少価値が高い人材になれることでしょう。弊社もここに集まっているSXリーダーの皆さんと共に、日本の経済、そしてグローバルを引っ張っていく気概を持って、取り組んでいきます。

このSLCのリアルイベントで、情報交換してみなさんで一緒に乗り切りましょう!

お問い合わせ

本プロジェクトに関するお問い合わせは、

以下フォームよりお願いいたします。

賛同企業募集

賛同いただける企業様は

以下フォームよりお問い合わせ下さい。